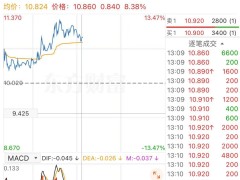

12月16日,科创板迎来一家备受瞩目的半导体企业——昂瑞微(688790.SH)。上市首日,该公司股价表现强劲,盘中最高涨幅突破190%,股价触及244元/股。以发行价83.06元/股计算,投资者若中一签(500股),最高可获利约8.05万元。最终,昂瑞微收盘报216.05元/股,较发行价上涨160.11%,全天换手率达75.28%,振幅39.55%,总市值定格在215亿元。

根据招股书披露,昂瑞微专注于射频前端芯片、射频SoC芯片及其他模拟芯片的研发、设计与销售。其产品线覆盖智能移动终端的5G/4G/3G/2G全系列射频前端芯片,以及面向物联网的射频SoC芯片。客户群体包括智能手机品牌商、ODM厂商及物联网设备供应商等。财务数据显示,2022年至2024年及2025年上半年,公司主营业务收入分别为9.23亿元、16.95亿元、21.01亿元和8.44亿元,其中射频前端芯片收入占比持续超过80%。

尽管在国内市场占据一定份额,但昂瑞微仍面临国际巨头的激烈竞争。招股书指出,射频前端领域技术门槛高,全球市场长期被Broadcom、Qualcomm、Skyworks、Qorvo等企业主导,市场集中度较高。目前,国内厂商合计市场份额仅约20%(以金额计),在5G高集成度模组等高端市场,占有率更是不足10%。不过,作为国产射频前端芯片的头部企业,昂瑞微获得了小米与华为旗下投资机构的支持。截至IPO前,小米基金和哈勃投资各持有公司310.71万股股份,持股比例均为4.1623%。

客户集中度较高是昂瑞微面临的另一挑战。2022年至2024年及2025年上半年,公司前五大客户销售收入占比分别达70.44%、75.84%、69.52%和59.07%。公司解释称,这主要由于射频通信产品下游市场集中度较高,头部品牌客户采购规模大、需求高端且质量要求严格。然而,这种依赖也带来风险。例如,因终端客户调整采购节奏,第一大客户科芯通讯自2024年下半年起减少采购;同期,主要终端客户A也阶段性缩减规模,导致公司2025年1-9月营业收入同比下降20.69%,营业利润、利润总额、归母净利润及扣非净利润均出现下滑。

此次IPO,昂瑞微原计划募集资金20.67亿元,用于5G射频前端芯片及模组研发、射频SoC研发及产业化升级,以及总部基地和研发中心建设。但最终发行价格为83.06元/股,发行数量约2488.29万股,实际募集资金净额约19.32亿元,未达预期。公司表示,若募集资金不足,将通过自筹方式解决。值得关注的是,共有9位战略投资者参与初始配售,其中公司高管及核心员工获配比例最高,占发行数量的6.22%;中国保险投资基金和全国社会保障基金合计获配148.9966万股,占比5.99%。

尽管上市首日表现亮眼,但昂瑞微的后续发展仍需应对市场波动、客户依赖及技术竞争等多重考验。截至发稿,公司未对相关业务及销售问题作出回应。