在港股财报季的浪潮中,中国包装饮用水市场的竞争格局呈现出愈发清晰的分化态势。农夫山泉与华润饮料这两大行业巨头,交出了截然不同的业绩答卷,引发市场广泛关注。

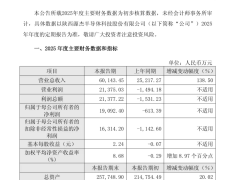

农夫山泉(09633.HK)在2025年交出了一份亮眼的成绩单。全年收入达到525.53亿元,同比增长22.5%;归母净利润为158.68亿元,同比增长30.9%。其中,包装饮用水产品收入为187.09亿元,同比增长17.3%,营收占比为35.6%。这一数据表明,在经历2024年舆情冲击导致包装水业务同比下滑21.3%后,农夫山泉已成功实现业务回升。毛利率方面,受益于原材料价格下降及电商渠道管控,公司毛利率突破60.5%。资本市场对此给予积极回应,财报披露次日股价大涨9.38%,全年累计升幅超40%,总市值稳步攀升。

与农夫山泉形成鲜明对比的是,华润饮料(02460.HK)的业绩表现陷入困境。公司全年收入为110.02亿元,同比下降18.6%;归母净利润为9.85亿元,同比锐减39.8%。包装饮用水产品收入为95.04亿元,同比下滑21.6%,营收占比仍高达86%。毛利率降至45.7%,同比下降1.6个百分点。公司解释称,这主要源于营销资源投入增加及产品结构变化。资本市场的反应较为冷淡,发布盈利预警后股价微跌,与上市初期高位相比,总市值已缩水约150亿港元。

深入分析发现,市场竞争加剧是导致两家企业业绩分化的首要因素。在纯净水细分市场,怡宝的市场份额从2024年初的逾70%下滑至2025年10月的约45%,而娃哈哈市场份额则从4%左右飙升至16%左右。农夫山泉虽在2024年重返纯净水赛道,但其核心策略仍围绕“天然水”定位展开,绿瓶纯净水更多是防御性布局。相比之下,华润饮料在渠道改革中遭遇“阵痛”,经销商体系调整节奏过急导致终端覆盖率下降,部分区域甚至出现经销商“退网”事件。

渠道策略的差异进一步放大了这种分化。农夫山泉将电商渠道销售占比控制在5%左右,重点维护线下渠道价格稳定,经销商利润水平约为行业平均的1.5至2倍。而华润饮料为应对竞争采取激进改革,导致经销商面临“价格倒挂”问题,严重打击了渠道积极性。据调查,2025年四川、广西等地市场覆盖率下降10%,渠道动荡直接影响了销售业绩。

在非水饮料业务领域,两家企业的差距更为显著。农夫山泉的茶饮料业务已成为新的增长极,2025年以东方树叶为代表的产品收益达215.96亿元,同比增长29.0%,占总收益的41.1%,超越康师傅成为行业新王者。反观华润饮料,饮料产品收入虽同比增长7.3%,但规模仅14.99亿元,且除草本植物饮料“至本清润”外,其他品类尚未形成规模化增长。业内分析指出,华润饮料在产品创新和消费者洞察方面存在不足,经营思维难以适应快消市场的快速迭代。

消费者健康意识的提升也在重塑市场格局。农夫山泉凭借全国16处水源地的布局,持续强化“天然、健康”的品牌认知。而怡宝主攻的纯净水赛道技术门槛较低,产品同质化严重,极易受到价格战影响。这种差异在市场竞争中逐渐显现,成为影响企业业绩的重要因素。