2026年一季度,上市券商的业绩表现呈现显著分化,自营业务成为决定各家券商表现的关键因素。财通证券等中小券商凭借自营业务的出色表现逆势突围,而红塔证券、天风证券等则因自营业务拖累而业绩承压。与此同时,券商板块整体走势低迷,年内累计跌幅逼近10%,市场对板块估值修复的预期逐渐升温。

从行业整体来看,43家上市券商中,多数实现了总营收和归母净利润的同比增长,但业绩分化加剧,首尾差距显著拉大。头部券商如中信证券、中信建投等表现稳健,而中小券商中,财通证券、财达证券等业绩回暖明显。然而,国信证券、东吴证券等部分中型券商,以及红塔证券、天风证券等机构则出现营收和净利润双双下滑的局面。

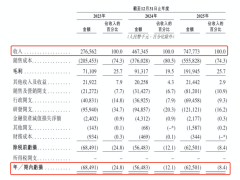

国泰海通证券在合并后实力大增,一季度营收和归母净利润均位居行业第二。公司实现营收162.32亿元,同比增长58.91%;归母净利润63.88亿元,尽管同比下滑47.82%,但扣非归母净利润达57.11亿元,同比大增73.43%。这一增长主要得益于经纪、自营等核心业务的全面发力,尤其是信用业务表现突出,同比大增154%至17.6亿元,位居行业首位。

相比之下,国信证券的业绩表现则受到自营业务的拖累。尽管其经纪业务净收入同比增长47%,投行业务和信用业务也表现强劲,但自营业务净收入从去年的25.1亿元骤降至9.23亿元,跌幅超六成,导致公司整体业绩承压。天风证券的情况更为严峻,其自营业务净收入由去年同期的4.13亿元降至0.48亿元,跌幅超88%,投行、资管等业务也全线走弱,仅靠经纪业务小幅支撑业绩。

自营业务的分化直接反映了各家券商的投资研判实力和风险把控能力。统计显示,仅有21家上市券商的自营净收入实现同比正增长,其中广发证券、招商证券等头部券商表现突出,而国盛证券、太平洋证券等则因自营业务大幅下滑而业绩承压。安爵资产董事长刘岩分析指出,头部机构凭借多元化策略和完善的投研与风控体系实现稳健收益,而中小机构则因依赖单一策略和投研短板而表现不佳,行业“马太效应”持续强化。

在行业分化加剧的背景下,不同层级的券商正探索差异化发展路径。头部券商如中信证券,依托资本实力和全产业链优势,推进自营业务去方向化转型,并深化全球化布局。中型券商则聚焦区域深耕或细分赛道,如财通证券通过多条业务线同步发力实现业绩突围。小型券商则选择轻资本业务,严控高风险自营,以合作模式弥补能力短板。

当前,券商板块估值处于历史低位,而2026年一季度业绩回暖与股价低迷形成显著背离。华泰证券研报指出,板块资金面扰动因素已逐步缓解,建议投资者重视战略配置机会,聚焦低估龙头、地方整合和区域优势等主线。开源证券则认为,低估值加上一季报超预期和成长性提升是看好头部券商的核心逻辑,推荐关注非方向化自营占比高、盈利结构均衡的标的。

对于个股选择,市场分析人士建议,投资者应重点关注自营业务的可持续性,优先选择轻资本业务占比高、盈利结构均衡的券商,规避依赖权益多头押注、业绩波动大的企业。在业务潜力方面,具备全链条综合壁垒的头部券商,或在财富管理、特色投行等细分赛道形成优势的中型券商,更具投资价值。