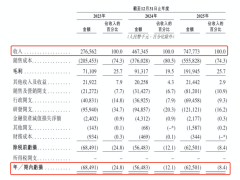

随着2025年证券行业年报披露工作全面收官,各家券商在信息技术领域的投入规模与战略布局逐渐浮出水面。数据显示,34家上市券商全年信息技术投入总额达275.88亿元,较2024年增长12.96%,占营业收入比重平均达6.2%。这一数据表明,金融科技已从"数字化转型"的辅助工具,升级为券商核心竞争力的关键要素。

头部券商在资金投入上呈现绝对优势。国泰海通证券以32.35亿元领跑全行业,华泰证券(26.79亿元)、招商证券(19.08亿元)分列二三位。值得关注的是,经历并购重组的券商出现投入峰值,国联民生证券投入增幅接近100%,方正证券以74.24%的增速位居第二。这种分化格局在中小券商群体中更为显著,12家中小券商全年投入不足3亿元,与头部机构形成鲜明对比。

在投入结构上,行业呈现"双轨并行"特征。15家券商研发投入占比超过7%,其中太平洋证券以11.33%的占比居首,国盛证券、东北证券等中小机构紧随其后。这种"以小博大"的策略在业务端已见成效,太平洋证券2025年算法交易收入实现跨越式增长,其开发的太牛T0算法系统支持多类算法运行,成为全市场少数具备ETF T0交易能力的券商。

人才战略成为数字化转型的新战场。28家上市券商中,东方财富以30.81%的IT员工占比独占鳌头,华泰证券(20.76%)、招商证券(16.85%)展现传统龙头的转型力度。这种人才布局差异直接影响业务创新,广发证券虽投入15.48亿元,但IT员工占比仅7.06%,而南京证券1.94亿元投入对应8.34%的占比,折射出不同发展路径的选择。

技术突破呈现多点开花态势。招商证券建成行业首个云原生核心交易系统,华泰证券推出AI原生交易APP"涨乐",广发证券构建"天玑智融"模型服务体系。这些创新不再局限于后台支持,而是深度融入财富管理、机构交易等核心业务。东方证券通过设立信息技术治理委员会,推动新一代核心业务系统与极速交易系统落地,形成系统性技术支撑。

在应用场景拓展方面,AI技术正重塑行业生态。华泰证券的"行知"平台集成AI信披助手、投研问答等工具,广发证券的模型服务通过RAG技术实现实时信息检索,方正证券小方APP用户活跃度提升12%。这些实践表明,金融科技已从单点突破转向体系化竞争,技术投入与业务价值的转化效率成为新的竞争焦点。