近年来,中式炸鸡品类在餐饮市场中异军突起,成为备受瞩目的新兴力量。2022年末至2023年,随着“新中式”风潮席卷餐饮行业,中式炸鸡凭借独特的国潮风格迅速崛起,门店数量呈爆发式增长。据餐里眼研究院统计,2022年中式炸鸡门店增长率高达100%,2023年增速虽有所放缓,但仍保持71%的高水平。截至2025年,全国中式炸鸡门店总数已突破20000家,展现出强劲的发展势头。

在市场规模方面,中式炸鸡同样表现亮眼。2019年至2024年间,其市场份额稳步提升,2022年进入快速增长期后,市场规模估算达到1000-1300亿元。随着资本的密集进入和头部连锁品牌的崛起,市场持续爆发,2024年品类市场规模已接近1700亿元。这一数据充分证明了中式炸鸡在消费者心中的地位和市场的巨大潜力。

从地域分布来看,中式炸鸡品类主要消费区域集中在华东地区,占比高达38%,其中江苏尤为密集。华北、华中、东北地区紧随其后,形成了一定的市场格局。值得注意的是,三线及以下城市是中式炸鸡品类发展的主阵地,全国超过55%的门店分布于此,其中三线城市占比最高,达到27.4%。江苏、河北、河南的县域城市中式炸鸡门店数量比重最大,江苏更是以15%的占比领跑全国。

尽管中式炸鸡市场发展迅速,但品牌化程度仍然较低。当前市场仍处于高度分散状态,“有规模无垄断”、“有品类无品牌”的现象较为突出。据统计,70%的中式炸鸡门店为路边摊或夜市小摊,线上外卖专门店约占15%,而连锁品牌仅占比10%。在品牌格局方面,虽然市场已初步形成“一超多强”的态势,以临榆炸鸡腿为首,满巍明生炸鸡架、虎头炸、老韩煸鸡等品牌紧随其后,但整体品牌化进程仍有待提升。

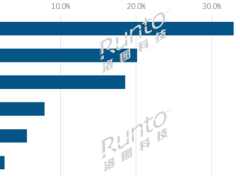

在价格方面,全国中式炸鸡品牌价格带集中在15-25元,占比为28%。随着消费升级,20-25元的炸鸡占比24%,30元以上占比为18%,人均消费平均数为24元。这一价格区间既符合大众消费水平,又为品牌提供了足够的利润空间。在消费者选择理由中,口味因素占比最高,达到32%,其次是价格因素占25%,品牌口碑占20%。值得注意的是,消费者对卫生状况及食材新鲜度的关注度较低,不少消费者表示“好吃就行,默认不健康”。

中式炸鸡的火爆不仅体现在市场规模和门店数量上,更在社交媒体上引发了广泛讨论。仅抖音平台预估话题播放量就超过2亿人次,小红书话题互动量超过10万+,微博阅读量超过3亿人次。各大品牌通过“场景驱动”和“价值多元”的策略,不断深化品牌影响力,从好吃到吃好,甚至到好玩有趣,实现了超高的关注度和价值跃迁。

然而,中式炸鸡品类在快速发展的同时,也面临着供应链高度集中和产品同质化严重的问题。据统计,消费者在餐厅或外卖中吃到的中式炸鸡,约有68%来自于中央厨房或工厂预处理过的半成品。这导致大多数品牌的产品线从口味到制作工艺都高度相似,消费者只能依照价格来完成购买决策。随着连锁头部品牌快速抢占市场点位,热门商圈中竞品门店开始出现“门对门、脸贴脸”的竞争情况,内卷加剧。如何在激烈的市场竞争中脱颖而出,成为中式炸鸡品牌亟待解决的问题。