随着大模型算力需求持续攀升,国产AI芯片企业正加速资本布局与市场拓展。近日,A股上市公司云天励飞向港交所递交招股书,这家2023年登陆科创板、尚未实现盈利的AI推理芯片企业,正式启动A+H两地上市进程,为业务扩张寻求资金支持。

招股书显示,云天励飞专注于AI推理芯片研发与商业化,产品覆盖企业级、消费级和行业级三大场景,形成从芯片到应用的完整闭环。根据灼识咨询数据,按2025年国内市场收入计算,公司在全场景AI推理芯片和NPU驱动AI推理芯片赛道均位列前三。然而,行业呈现寡头垄断格局,两大龙头合计占据超83%市场份额,NPU赛道龙头市占率达82.2%,云天励飞市占率仅约0.2%,面临激烈竞争。

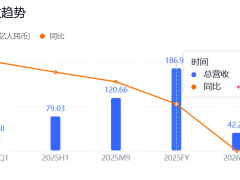

在财务表现方面,云天励飞2026年一季报显示,公司当期实现营业收入3.12亿元,同比增长17.97%;归母净利润亏损1.34亿元,亏损幅度同比扩大;研发投入1.4亿元,同比激增67.04%,占营收比例近45%。尽管营收增长,但高研发投入导致公司仍未摆脱亏损状态,业绩改善仍需时间。

行业分析指出,AI推理芯片市场正迎来爆发式增长。灼识咨询数据显示,中国AI推理芯片市场规模从2021年的193亿元增至2025年的3050亿元,复合年增长率达99.4%,预计2030年将突破2.1万亿元。其中,NPU驱动的推理市场增速更为迅猛,从2021年的12亿元增至2025年的621亿元,复合年增长率167.4%,预计2030年达7012亿元。消费场景成为主要增长动力,2021-2025年复合年增长率达149.5%,远超非消费场景。

云天励飞在招股书中特别提及DeepSeek等国产开源模型的影响。这些模型无需完整训练周期即可进行场景化优化,降低了行业开发门槛,叠加国产芯片替代趋势,为AI推理规模化落地提供了硬件基础。AI芯片核心任务分为训练与推理,推理芯片更强调低延迟、高性价比和能效,可覆盖云端、边缘和终端全场景。NPU作为专为AI推理优化的架构,在延迟、能效和部署成本上具有优势,成为推理场景的主流选择。

国际注册创新管理师卢克林分析称,NPU芯片的爆发源于AI时代的结构性红利。随着AI产业重心从训练向推理落地迁移,NPU在能效比、低时延和成本控制上的优势,使其特别适合边缘侧和端侧部署需求。大模型应用从云端向终端下沉,以及消费级AI场景快速爆发,将推动NPU驱动的芯片占据算力产业关键生态位。

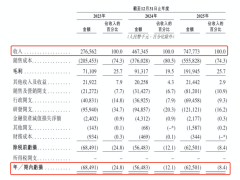

从经营数据看,云天励飞2023-2025年营业收入从5.06亿元增至13.39亿元,两年增长超160%。2025年毛利额达3.68亿元,毛利率回升至27.5%,较2024年的20.9%显著提升。然而,公司仍未实现盈利,过去三年亏损分别为3.84亿元、5.72亿元和4.12亿元。2025年亏损幅度同比收窄,亏损占营收比例从2023年的75.9%降至30.7%,亏损率显著改善。

研发投入是公司主要支出项,2023-2025年研发开支分别为2.95亿元、4.00亿元和4.45亿元。但随着营收快速增长,研发费用占营收比例从2023年的58.3%降至2025年的33.3%,营收对研发投入的消化能力逐步增强。在行业技术快速迭代和市场竞争激烈的背景下,公司仍需维持高强度研发投入与市场拓展,短期盈利拐点尚未明确。

北京社科院副研究员王鹏表示,芯片企业盈利的关键在于规模效应摊薄成本。算力芯片行业具有高固定成本特征,只有通过产品放量和持续迭代,才能让营收增长跑赢研发支出,逐步实现经营杠杆由负转正。云天励飞虽面临挑战,但其算法芯片化模式通过软硬件协同设计提升芯片效能,有望在推理市场扩容中受益。