近日,国内化妆品行业老牌企业上海家化发布了其2024年度财务报告,数据显示公司营业收入为56.79亿元,同比下跌13.93%,归母净利润更是出现了上市22年来的首次亏损,达到-8.33亿元。这一业绩报告立即引发了市场的广泛关注和热议。

对比上海家化2023年的财报,当时公司营收为65.98亿元,归母净利润为5亿元,同比增长5.93%。2024年的业绩突变,让投资者和分析师纷纷探寻背后的原因。

从内部因素来看,2024年上海家化经历了重大的人事变动和组织结构调整。新任董事长兼CEO林小海上任后,启动了全面的企业变革,旨在通过事业部制等更敏捷、更扁平的组织架构,提高决策效率和市场反应速度。然而,这种大刀阔斧的改革往往伴随着阵痛,新旧模式交替、业务调整以及员工适应期等问题,都对公司短期内的盈利造成了影响。例如,为了消化社会库存,公司主动关闭了部分百货渠道店铺,导致开票收入减少;线上经销商代理转自营的过程中,退货率上升;线下销售部架构变动等,都是盈利下滑的原因之一。

上海家化的海外业务也遭遇了挑战。由于低出生率、市场竞争加剧以及经销商降低库存等因素的影响,2017年收购的英国婴童品牌汤美星表现不及预期。基于审慎性原则,上海家化对该笔交易形成的商誉计提了约6.13亿元的减值准备,进一步拖累了净利润。

尽管商誉减值短期内会对企业净利润造成冲击,但从长远来看,这有助于企业提前化解隐患,更真实地反映企业资产的公允价值和基本面状况,保护投资者的利益。历史上,不少企业也曾因商誉减值而短期受挫,但随后通过调整战略和业务模式,实现了业绩的反弹。例如,欧莱雅集团曾在2016年因并购Clarisonic和美即表现不佳,计提了巨额商誉减值,但随后几年净利润持续攀升。

回到上海家化,尽管2024年业绩承压,但多项经营指标已显示出好转的迹象。公司应收账款较期初减少了34.3%,存货减少了13.3%,经营性现金流净额达到2.73亿元,同比增长164.9%。

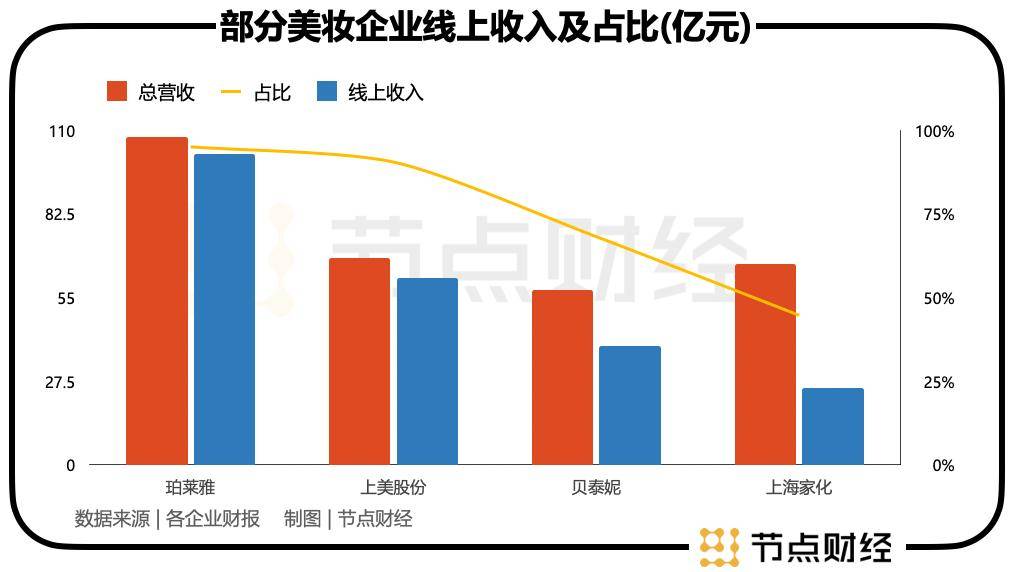

上海家化的业务矩阵涵盖了护肤、彩妆、家居护理等多个领域,拥有佰草集、六神、美加净、玉泽等多个知名品牌。然而,这种多元化的业务结构也导致了公司内部资源的分散,影响了整体毛利率和净利率。相比之下,珀莱雅、贝泰妮等竞争对手则更加专注于美妆领域,综合毛利率普遍高出上海家化约10个百分点。

为了改变这一局面,上海家化开始聚焦核心品牌,将六神和玉泽列为第一梯队,着力打造成为细分行业中的领跑者。同时,公司加大了品牌投入,通过更新品牌形象、强化医研共创、推出新品等方式,提升品牌实力和市场竞争力。这些努力在一季度已经初见成效,美妆业务收入实现了同比两位数增长。

除了品牌聚焦外,上海家化还加大了线上渠道的投入。相较于竞争对手,上海家化的线上渠道起步较晚,但增长潜力巨大。林小海上任后,公司祭出了突破兴趣电商、发展新兴电商、稳固平台电商的“三板斧”,并着重提升公域和私域的运营能力。这些策略已经在一季度取得了显著成效,多个品牌在抖音平台自播业务GMV实现三位数增长。

线下渠道方面,上海家化也积极拓展新兴渠道,通过“万店万堆”策略更高效地触达终端。一季度内,公司拓店近4万家,新兴渠道销售额实现双位数增长。

随着品牌聚焦和线上渠道投入的初见成效,上海家化对于接下来的业绩表现充满信心。公司预计全渠道营收将实现双位数正增长,业务将重新步入上行轨道。市场也对上海家化的改革表示认可,社保基金、汇丰银行等大机构已经进入公司前十股东行列。近期,上海家化的股价也呈现出上涨趋势,进一步增强了投资者的信心。