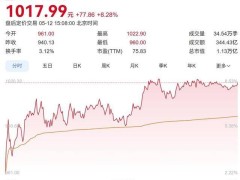

近期,A股市场风格出现微妙变化。在半导体、光模块、AI算力等科技板块集体回调的背景下,以银行、能源、公用事业为代表的红利资产展现出较强韧性。截至最新交易数据,中证红利ETF招商(515080)盘中微跌0.37%,但资金呈现持续净流入态势,近五个交易日累计吸金超5亿元,基金规模突破98亿元再创历史新高。这一现象折射出市场资金正从高位科技板块向低估值、高股息资产迁移。

方正证券研究团队指出,红利策略的核心优势在于防御属性。通过复盘历史数据发现,在地缘冲突、通胀上行等市场扰动期,红利资产凭借稳定的分红和扎实的现金流,往往成为资金避险首选;即便在牛市深度调整阶段,中证红利指数较Wind全A指数仍表现出更强的抗跌性。这种特性源于其成分股多集中于现金流充裕的传统行业,当市场风险偏好下降时,估值压缩空间相对有限,形成独特的"安全垫"效应。

从长期配置视角观察,红利资产的超额收益与宏观经济周期存在显著关联。兴业证券统计显示,自2020年全球进入高利率环境以来,红利资产"现金流前置、估值久期短"的特征被持续强化;国内经济弱复苏、低通胀背景下,其"类债化"属性愈发突出;房地产行业调整推动风险溢价中枢上移,进一步提升了市场对低估值、稳分红资产的配置需求。数据显示,当经济增长放缓、利率下行、风险偏好回落时,红利资产往往成为资金重估的重点方向。

季节性特征方面,中证红利全收益指数展现出明显的"日历效应"。根据兴业证券对2015年以来数据的分析,该指数在4月、5月、11月的胜率分别达到91%、73%和82%,其中5月表现尤为突出。当前时点,中证红利全收益指数较万得全A指数40日收益差为-10.16%,处于历史较低水平,基于均值回归原理,或预示阶段性配置窗口的开启。

股息率指标进一步凸显红利资产价值。截至4月29日,中证红利指数股息率达4.8%,较十年期国债收益率高出3.06个百分点,形成显著的"股债利差"。华泰证券对比A股主流红利指数发现,中证红利过去三年预期股息率分别达6.20%、5.04%和5.07%,过去12个月实际股息率亦领先同类指数,高股息特征持续强化。

当前正值上市公司分红高峰期,中证红利指数成分股展现强劲分红能力。Wind数据显示,截至最新,99%的成分公司已披露2025年分红方案,合计派息9962亿元,分红总额连续八年增长。其中工商银行、建设银行派息超千亿元,农业银行、中国石油派息超800亿元,中国海油、招商银行等派息超500亿元,形成稳固的分红基石。

作为市场重要的红利投资工具,中证红利ETF招商(515080)采用严格的成分股筛选标准,聚焦两市100家现金流充裕、盈利稳定、分红率高的龙头企业。该基金上市以来连续16次分红,近两年实施季度评估分红机制。截至一季度末,基金成立来累计回报110.84%,较业绩比较基准超额收益达74.62%,长期配置价值获得市场验证。

市场人士提醒,尽管红利资产当前具备多重配置优势,但基金投资仍需关注市场波动风险。投资者应结合自身风险承受能力,理性判断投资时机。