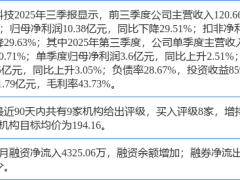

英特尔在最新发布的财报中宣布,2026年第一季度营收达到136亿美元,超出市场预期中值约14亿美元。这一成绩标志着公司连续第六个季度实现财务指引上限突破,毛利率和非GAAP每股收益均显著优于预期。首席执行官陈立武在业绩电话会上强调,AI技术演进正推动CPU需求结构发生根本性转变,公司已从生存挑战阶段转向产能扩张周期。

财报显示,数据中心与AI事业部营收同比增长22%至51亿美元,其中至强服务器CPU出货量环比增长7%。陈立武指出,随着AI工作负载从模型训练向推理和智能体应用迁移,CPU在编排控制层面的不可替代性日益凸显。客户部署服务器CPU与加速器的比例已从1:8优化至1:4,这种结构性变化直接反映在订单结构中。公司预计全年服务器CPU出货量将实现两位数增长,该势头将持续至2027年。

在制造领域,英特尔18A制程良率提升速度超出内部预期,原定年末达成的良率目标预计将提前至年中实现。制造部门营收环比增长20%至54亿美元,主要得益于EUV晶圆占比提升和18A量产爬坡。尽管运营亏损环比收窄7200万美元至24亿美元,但公司宣布将全年资本支出从同比持平调整为同比增长,其中设备投资将增加25%以扩大晶圆产出。

代工业务取得突破性进展,第一季度签署多项长期协议,包括与谷歌达成AI基础设施合作。更具战略意义的是与马斯克旗下SpaceX、xAI和特斯拉建立的TeraFab项目合作,双方将共同探索硅工艺技术创新路径。陈立武透露,英特尔14A制程在相同开发阶段已展现出超越18A的成熟度,目前0.5版本工艺设计套件已向客户开放,预计2026年下半年开始承接早期设计订单。

财务表现方面,AI相关业务已占公司总营收的60%,同比增长40%。非GAAP毛利率达41%,较指引高出650个基点,主要得益于18A良率提升和库存收益。首席财务官David Zinsner警告,下半年内存、基板等原材料成本上涨将形成显著压力,预计二季度毛利率将环比下降至39%,主要受18A早期量产成本和库存收益减少影响。公司指引二季度营收区间为138亿至148亿美元,中值对应环比增长5%。

在竞争格局方面,陈立武承认ARM架构在数据中心市场取得进展,但强调英特尔通过异构计算架构保持差异化优势。公司与SambaNova合作开发的下一代AI推理架构,将至强处理器与RDU加速器深度整合。针对客户端市场,公司预计全年PC出货量将下降低双位数百分比,但AIPC占比已超60%,酷睿Ultra系列第三代处理器正在主流市场建立新标准。

产能瓶颈仍是制约增长的核心因素。Zinsner坦言,一季度错失的营收机会以十亿美元计,这种供需缺口将持续至2027年。为应对挑战,公司正在调整资本支出结构,将空间建设支出转向设备投资,同时通过提升良率和生产周期效率挖掘内部产能潜力。陈立武总结道,英特尔已完成文化转型和战略重构,当前重点在于执行层面确保制造产能扩张速度匹配市场需求增长。