在智能服务机器人行业持续发力的优必选,近日宣布了一项重大资本动作。这家被誉为“人形机器人第一股”的企业,计划斥资16.65亿元,通过“协议转让+要约收购”的方式,收购深交所上市公司锋龙股份43%的股权,以此获得该公司的控制权。这一举措被视为优必选在A股市场的重要布局,旨在进一步巩固其在智能服务机器人领域的领先地位。

根据优必选发布的公告,此次收购将分两步进行。首先,优必选将以每股17.72元的价格,协议受让锋龙股份原控股股东诚锋投资持有的约6553万股股份,占公司总股本的29.99%。随后,优必选将以相同价格向建议受要约人提出部分要约收购,计划收购2845万股股份,占总股本的13.02%。交易完成后,优必选预计将持有锋龙股份不少于9396万股A股,约占其已发行股本的43%,锋龙股份将成为优必选的非全资附属公司。

锋龙股份成立于2003年,主要从事园林机械发动机及电动整机、液压控制系统和汽车零部件的研发、生产和销售。而优必选则成立于2012年,专注于智能服务机器人产品及服务的设计、生产、商业化、销售及营销,以及相关研发。此次收购并非锋龙股份首次尝试“易主”。去年2月,锋龙股份曾收到顶度云享及其一致行动人的要约收购报告书摘要,计划收购其29.99%股份,并拟通过部分要约收购进一步巩固控制权,但该计划在5个月后终止。

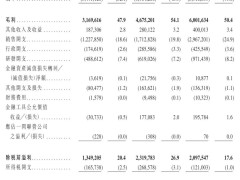

尽管优必选在资本市场上动作频频,但其财务表现仍面临挑战。自2020年至今年上半年,公司累计净亏损约55亿元,尚未实现盈利。不过,今年上半年,优必选的营收同比增长27.55%至6.18亿元,净亏损同比收窄近两成至4.4亿元,毛利率同比下降3个百分点至35%。公司表示,营收增长主要得益于消费级新产品的推出及已签约项目的交付。

从业务结构来看,优必选的教育智能机器人及智能机器人解决方案板块表现突出。上半年,该板块实现营收2.4亿元,同比增长48.8%,占总营收的近四成,主要由于上年度及本报告期已签约项目的交付。消费级机器人及其他硬件设备也表现亮眼,实现营收2.6亿元,同比增长48.9%,占总营收的四成多,主要得益于新产品的持续推出。相比之下,物流智能机器人及其他产业定制智能机器人板块的营收有所下滑,分别同比减少5.7%和29.8%。优必选解释称,这主要是由于公司上半年聚焦新的应用场景产品开发,相关营收将于下半年确认。

在商业化进程方面,优必选走在行业前列。作为全球极少数完成从小扭矩到大扭矩伺服驱动器批量生产的公司,优必选自主研发的Walker是中国首个商业化双足真人尺寸人形机器人。其工业机器人Walker S系列深受汽车厂商青睐,成为全球进入最多车厂实训的工业人形机器人。目前,优必选已与比亚迪、吉利汽车、一汽-大众青岛分公司、奥迪一汽、北汽新能源、富士康、顺丰等知名企业建立合作关系,推动人形机器人在汽车制造、3C制造、智慧物流等领域的应用。

今年以来,优必选在订单方面屡获佳绩。9月,公司成功斩获国内某知名企业2.5亿元的具身智能人形机器人产品及解决方案采购合同,创下当时全球人形机器人金额最大的单笔合同纪录。11月,优必选又中标广西防城港市人形机器人数据采集与测试中心和人工智能科创教育示范项目,中标金额达2.64亿元,再次刷新全球纪录。截至12月10日,优必选Walker系列人形机器人2025年全年订单总金额已超过13亿元。

在产能方面,优必选工业人形机器人Walker S2已于11月中旬开启量产交付,数百台机器人已投入产业一线应用,覆盖汽车制造、智能制造、智慧物流、具身智能数据中心等重点领域。目前,Walker S2的月产能已超过300台,全年交付量预计将超过500台,2026年工业人形机器人产能将提升至10000台。随着此次收购的推进,优必选在A股市场的布局将如何影响其未来发展,值得持续关注。