在资本市场的波澜中,群兴玩具(002575)再次成为焦点。2025年初,这家公司的股价经历了一场过山车般的起伏,从1月下旬至3月初的22个交易日内暴涨123%,达到自2017年5月以来的最高点,但随后又急剧下跌,24个交易日内跌幅超过40%。这一戏剧性的股价波动,与其发起的新一轮跨界重组计划紧密相关。

群兴玩具,作为A股市场并购重组的“资深玩家”,近11年间已五次尝试通过“蹭热点”式的跨界并购寻求转型。2024年,公司营业收入大幅增长,成功跨越了3亿元的风险警示门槛。然而,在这看似业绩好转的背后,却隐藏着持续扩大的亏损和远低于同行的毛利率,引发了市场对其业绩真实性的质疑。

回顾群兴玩具的上市历程,自2011年登陆资本市场以来,其业绩便呈现出“上市即巅峰”的态势,随后连续多年下滑,几度徘徊在退市边缘。2017年至2023年,公司营业收入始终未能突破1亿元大关,直到2024年才迎来“转机”。年报数据显示,2024年群兴玩具实现营业收入3.7亿元,同比大增近5倍,创下自2015年以来的新高。然而,与此同时,归母净利润却亏损1839.51万元,呈现出增收不增利的尴尬局面。

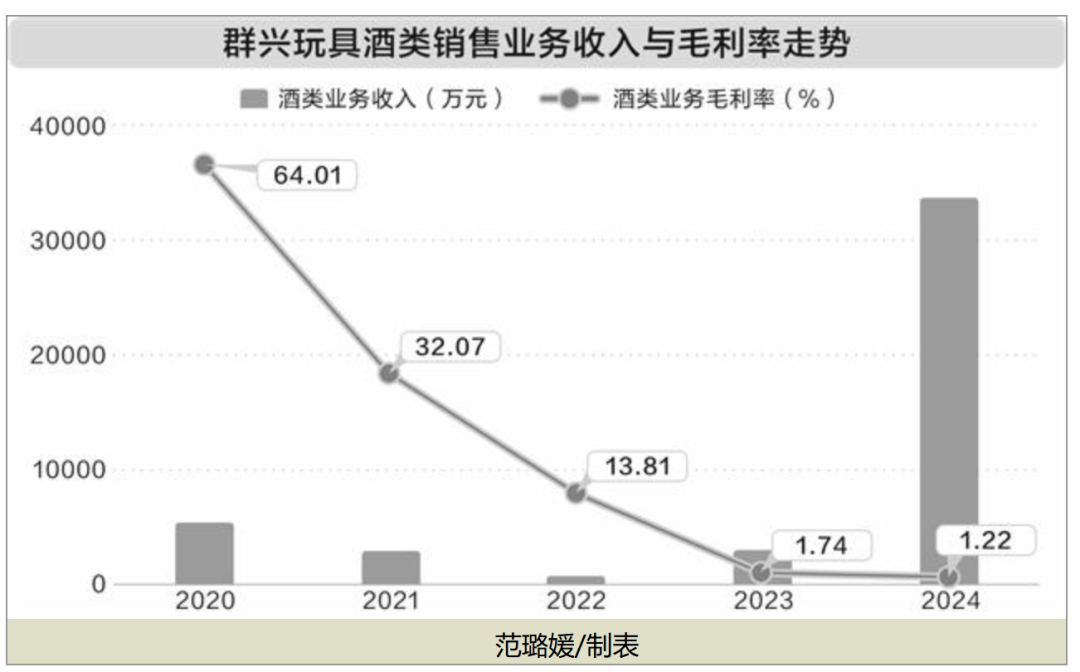

群兴玩具将营业收入的大幅增长归因于酒类销售业务的快速拓展。2024年,公司酒类销售业务收入同比增长了10.15倍,占比高达91.29%。然而,酒类业务的毛利率却仅有1.22%,几乎不赚钱,与2020年刚刚进军酒类销售领域时的64.01%毛利率相去甚远。公司的应收账款周转率也远低于同行,经营活动产生的现金流量净额为负,显示出其财务指标存在不合逻辑之处。

在2025年一季度,群兴玩具的酒类销售收入继续大幅增加,推动公司营业收入同比增长182.83%,但归母净利润亏损却扩大至1504.96万元,低毛利率和增收不增利的状况仍在持续。这引发了市场对其是否通过虚构交易、隐瞒关联交易等手段虚增收入的猜测。

面对业务持续不景气,群兴玩具早在多年前便开始了转型尝试。从手游到核电、新能源汽车、集成电路等领域,群兴玩具紧跟热点,却屡战屡败。2025年,公司再次发起跨界并购,拟以现金方式收购杭州天宽科技有限公司不低于51%的股权,涉足热门的AI算力领域。然而,群兴玩具长期财务状况不佳,账上现金储备与收购所需资金存在巨大缺口,这无疑增加了交易的不确定性。

更为引人注目的是,群兴玩具在发布管理层收购事宜和重大资产重组预期后,股价节节攀升。公司管理层拟通过低价定增入主公司,这一连串的资本运作难以打消投资者关于其借助资本运作套利的猜测。尤其是公司董事长、总经理张金成,作为A股著名的“炒壳玩家”,其过往的运作经历更是加剧了市场的担忧。

本次群兴玩具通过转让控制权和向第三方购买资产的连环资本运作,构成了典型的三方类借壳交易。然而,近年来A股市场上实施三方类借壳交易成功案例十分少见,且监管对此类交易持谨慎态度。标的资产质量、交易结构设计缺陷、估值合理性等都是监管关注的重点。群兴玩具过往业绩较差、重组失败次数较多以及三方交易没有国资参与等因素,都可能成为制约此次并购成功的障碍。

在经历了市场信任危机、公司治理危机以及业绩长期低迷后,群兴玩具能否通过新一轮并购重组“玩转”资本市场,仍然是一个未知数。市场对其能否成功转型、实现业绩的真正跃升持谨慎态度。