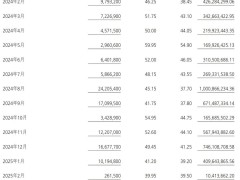

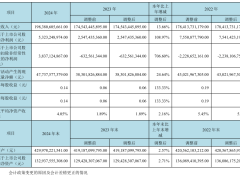

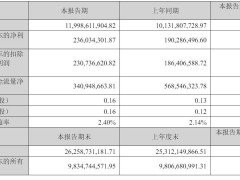

科隆新材近期公布的2024年度业绩报告显示,公司在煤炭领域“大采高”及新质生产力需求驱动下,继续展现出强劲的增长势头。数据显示,全年营业收入达到4.83亿元,同比增长9.46%;归母净利润为8691万元,同比增长4.25%。

科隆新材的成功并非偶然,其背后的资本实力、技术优势以及与客户之间建立的稳固壁垒,都是推动业绩增长的关键因素。作为密封件市场的深耕者,科隆新材已在该领域积累了二十余年的经验,不仅产品性能卓越,还拥有一批稳定的客户群体。目前,公司已与多家煤炭及煤机行业的领军企业建立了长期合作关系。

据财信证券研究报告指出,密封件市场持续增长,国产替代空间巨大。科隆新材紧抓煤机设备“大采高”的发展机遇,一方面积极拓展新机装备市场,另一方面也高度重视维护主要客户的旧机维修需求,为未来的业务增长奠定了坚实基础。这种良性循环使得科隆新材在煤炭领域拥有广阔的持续增长空间。

科隆新材的业务范围不仅限于密封件,还包括煤矿用辅助运输装备的研发和生产。公司成功实现了从单一煤机密封产品供应商向多品类橡塑新材料产品综合服务提供商的转变。自2022年挂牌新三板以来,科隆新材的业务规模不断扩大,并于2024年正式登陆北交所。

随着煤炭产量的稳定增长和煤机设备的更新换代,科隆新材的橡塑新材料产品需求持续旺盛。2023年,公司营业收入大幅提升至4.41亿元,归母净利润也显著增加。2024年,这一增长趋势得以延续,橡塑新材料产品的收入占比超过55%,显示出公司在该领域的强大竞争力。

除了核心业务外,科隆新材的维修服务收入也实现了大幅提升,同比增长46.11%,为公司业绩增添了新的增长点。公司还紧抓煤机设备“大采高”的发展优势,优先拓展新机装备市场,同时注重维护旧机维修需求,为未来业务的发展奠定了坚实基础。

科隆新材的毛利率也在逐年提升,从2021年的38.97%逐步提升至2024年的41.26%。这主要得益于公司顺应煤矿液压支架“大采高”发展趋势,大口径组合密封和高压力液压软管总成销售占比的提升。这些技术难度高、毛利率相对较高的产品,为公司带来了更为可观的利润。

在煤矿辅助运输设备领域,科隆新材同样表现出色。公司的多款设备为国内“首台套”重大技术装备产品,近年来凭借可靠质量和优秀性能,在行业内赢得了广泛认可。这不仅提升了公司的市场份额,也带动了相关收入的大幅增长。

作为一家以技术研发为基础的企业,科隆新材在创新方面投入巨大。近年来,公司的研发投入逐年上升,研发项目涵盖多个主要业务板块。截至2024年末,科隆新材已拥有18项有效期内专利,其中发明专利4项。这些核心技术为公司巩固和强化竞争力提供了有力支撑。

在煤炭行业,科隆新材的液压组合密封件和液压软管性能优越,已逐渐替代国际知名品牌产品,成为国内煤矿和煤机客户的主要选择。公司的特种车型号数量和产品性能均处于行业领先地位,多种型号煤矿辅助运输设备被认定为“首台(套)重大技术装备产品”,打破了国外进口设备的垄断局面。

在高铁行业,科隆新材同样展现出强大的研发实力。公司研制的齿轮箱油封采用先进结构,率先通过6000公里跑车试验,可以替代进口产品,为高铁装备国产化做出了积极贡献。

作为首批国家级“专精特新”小巨人企业,科隆新材凭借稳健的业绩、进口替代、内需刺激驱动等特性,获得了资本市场的青睐。截至最近交易日收盘,科隆新材市值约为27.81亿元,股价表现稳健。