在半导体行业的波澜壮阔中,芯联集成以其卓越的表现,成为了市场关注的焦点。近日,该公司发布了2024年全年及2025年第一季度业绩报告,数据显示,芯联集成不仅在挑战中稳住了阵脚,更实现了显著的逆势增长。

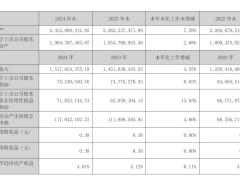

回顾2024年,芯联集成以“新能源+智能化”为双轮驱动,季度营收持续攀升,全年实现营收65.09亿元,其中主营业务收入高达62.76亿元,同比增长27.8%。尤为公司的归母净利润实现了大幅减亏,减亏幅度超过50%,毛利率也首次转正,达到了1.03%。EBITDA(息税折旧摊销前利润)更是同比增长了惊人的131.86%,达到了21.45亿元。

步入2025年,芯联集成的高速增长势头得以延续。第一季度,公司实现营收17.34亿元,同比增长28.14%,归母净利润同比减亏24.71%。这一季度,公司的晶圆代工及模组封装业务均实现了快速增长,尤其是车规功率模块收入,同比增长超过了100%,充分展示了公司系统级代工模式的强大竞争力。

在全球宏观经济波动的背景下,芯联集成展现出了出色的抗周期能力。公司紧紧把握住了不确定性中的确定性,通过深化新能源和智能化技术的布局,抓住了内需扩张和全球合作的新机遇,实现了营收规模和盈利质量的双重提升。在新能源领域,公司紧跟政策导向,紧抓新能源汽车、消费电子、风光储等市场机遇,车载领域收入同比增长41%,高端消费领域收入同比增长66%。

芯联集成在新能源业务上的布局,已经成为了公司穿越经济周期的压舱石。目前,公司可为整车提供约70%的汽车芯片数量,其中车规级高功率IGBT/SiC MOSFET封装技术已达到国际领先水平,2024年收入同比增长了106%。历经七年的发展,芯联集成已成为中国最大的车规级IGBT生产基地之一,在SiC MOSFET出货量上稳居亚洲市场前列。2024年,公司实现了碳化硅收入超10亿元,同比增长超100%,并成功打通了中国首条、全球第二条8英寸SiC工程批通线,预计2025年下半年将实现量产。

在模拟IC业务方面,芯联集成同样取得了显著的进展。公司拥有多个G0等级的车规级工艺平台,推出了高边智能开关芯片制造平台、高压BCD SOI集成方案工艺平台以及数模混合嵌入式控制芯片制造平台。2024年,公司推出了55nm MCU平台,并在40nm MCU平台的研发验证中取得了积极进展。年报数据显示,公司模拟IC业务收入在2024年同比增长超过了8倍,远超此前的业务预期,成功构建了公司的第三增长曲线。

在高端消费领域,芯联集成也展现出了强大的市场竞争力。公司布局了消费电子和智能家居市场,传感器和锂电池保护芯片产品已经占据了市场和技术领先位置。同时,公司还推出了应用于消费领域的低压40V BCD以及数模混合技术平台,实现了规模量产,产品已进入多个手机终端应用。公司还推出了家电产品全套解决方案,从功率器件、模拟IC、MCU到磁器件,从硬件到软件算法,产品布局全面且已在家电客户端实现大批量量产。

在工控领域,芯联集成同样表现出色。公司搭配碳化硅二极管的工商业储能、光伏模块产品以及大电流分立器件产品顺利量产;与头部客户联合开发的特高压直流输电核心器件超高压IGBT产品也已实现量产;新型工业变频模块系列也即将量产。这些成就充分展示了芯联集成在工控领域的深厚实力和广泛布局。

智能化是芯联集成的另一大战略市场。2025年,公司将AI确立为第四大战略市场,聚焦AI服务器、数据中心、机器人、智能驾驶四大场景。在AI服务器和数据中心领域,公司180nm BCD电源管理芯片已实现大规模量产;在机器人领域,公司的MEMS传感器及功率类芯片代工产品已成功量产;在智能驾驶领域,公司的多个传感器项目已进入智能汽车终端。

芯联集成自成立以来,始终坚持“客户第一、品质至上”的质量理念。为了实现品质的卓越性、成本的领先性和面对客户需求的快速响应,公司着力打造精益化、自动化和数字化的质量管理体系。2025年,公司将通过建设“AI+数字化质量管理系统”,构建从设计到运营再到生产、从人员到流程再到系统的全面质量管控体系。公司还推行六西格玛项目多年,已累计创造上亿元人民币收益。

得益于持续深化的精益化管理战略,芯联集成在2024年的年度毛利率首次转正至1.07%,归母净利润同比减亏超过50%。随着公司整体折旧摊销负担步入下降通道,芯联集成董事长、总经理赵奇表示,公司正朝着2026年实现全面、有厚度的盈利转正的目标迈进,开启高质量发展的新征程。