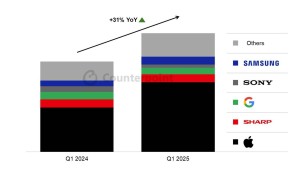

近日,知乎交出了其2024年第四季度及全年业绩答卷,标志着这家知识分享平台在成立十四年后,终于迎来了上市以来的首次季度盈利。

财报数据显示,知乎全年营收达到36亿元,其中第四季度贡献了8.6亿元,经调整后的净利润为9710万元,经营利润也达到了2310万元。这一成绩让知乎在社区建设与技术投资上看到了新的曙光。在财报业绩会上,知乎管理层表示,将持续加大在AI应用领域的投入,推动AI与社区场景的深度融合。

AI的火爆不仅为知乎带来了大量高质量的科普内容,还催生了其AI搜索产品“知乎直答”。接入Deepseek后,知乎的月活跃用户数更是跃升至千万级别。然而,盈利的喜悦并未持续太久,新的挑战便接踵而至:营收下滑和月活用户减少,让知乎不得不重新审视AI是否能成为其未来增长的新引擎。

尽管实现了季度盈利,但二级市场对此反应平淡。知乎第四季度的毛利率从去年的59.1%提升至62.2%,研发和营销费用分别同比下滑37%和40%。知乎首席财务官指出,利润率的显著提升得益于运营效率的提升和严格的成本管理。然而,营收增长持续下滑的趋势却不容忽视。

通过对比知乎连续八个季度的营收和费用趋势,可以发现,知乎在营收下滑初期曾试图通过增加广告和研发投入来扭转局面,但效果不佳,最终选择了大幅降本。这一过程中,营销和研发费用的下降均涉及“人员相关开支减少”,暗示了可能的减员或降薪措施。

知乎的降本策略虽带来了短期盈利,但其可持续性却备受质疑。与同样以UGC为主的美国上市公司Reddit相比,知乎在研发和营销费用的结构上显得更为“重营销”。Reddit轻营销重研发的策略,辅以高效的成本控制和广告费效比,形成了正循环,而知乎则面临用户体验和内容质量的双重挑战。

知乎的“小说时代”始于2019年,一部名为《宫墙柳》的小说在知乎上走红,随后知乎推出了“盐选专栏”和“故事”专栏,小说业务逐渐衍生出写作培训和职业培训等业务。然而,这一策略在引流的同时,也稀释了知乎原本“真实、专业”的平台定位,导致部分老用户流失。

为了应对挑战,知乎开始调整内容推荐机制,鼓励专业、深度和真实的内容涌现,并在优质内容冷启动上做了优化。同时,知乎也将业务重心转向AI领域,发布了自研大模型“知海图AI”和AI搜索产品“知乎直答”。然而,AI能否成为知乎的“杀手锏”,还需从开源和节流两个方面考量。

在开源方面,知乎面临ToC或ToB的选择。目前国内AI产品普遍免费的大环境下,知乎AI若想做付费订阅制,还需提升产品力。ToB方面,知乎可以考虑将数据提供给大型AI公司训练模型并收取版权费用,但这对其底层数据的准确性提出了高要求。

在节流方面,AI可以提升内容推荐准确性和广告展示效率,进一步降本增效。知乎创始人兼CEO周源表示,将持续投资于AI应用,探索AI时代的用户交互方式,并认为AI将推高知乎产品战略的天花板。然而,AI能否如知乎所愿,成为增长和盈利的“杀手锏”,还需时间检验。