在2024年的全球半导体舞台上,一场前所未有的“造芯盛宴”正热烈上演。据权威机构统计,全球半导体设备市场在这一年达到了惊人的1171亿美元规模,较去年增长了10%,刷新了历史记录。

在这场盛宴中,中国的表现尤为抢眼,其扩张速度近乎狂热,成为了全球瞩目的焦点。然而,在这繁华景象的背后,却隐藏着一个令人担忧的事实。

半导体设备市场的繁荣程度,直接映射出全球芯片产能的扩张态势。在这一年里,中国在全球半导体设备支出中的占比高达42.4%,总额达到了496亿美元,同比增长了35%,增速位居全球首位。这意味着,全球新增芯片产能的近半壁江山都集中在了中国。

“中国正以前所未有的投入,重塑全球芯片产业链。”一位行业观察家如此评价道。

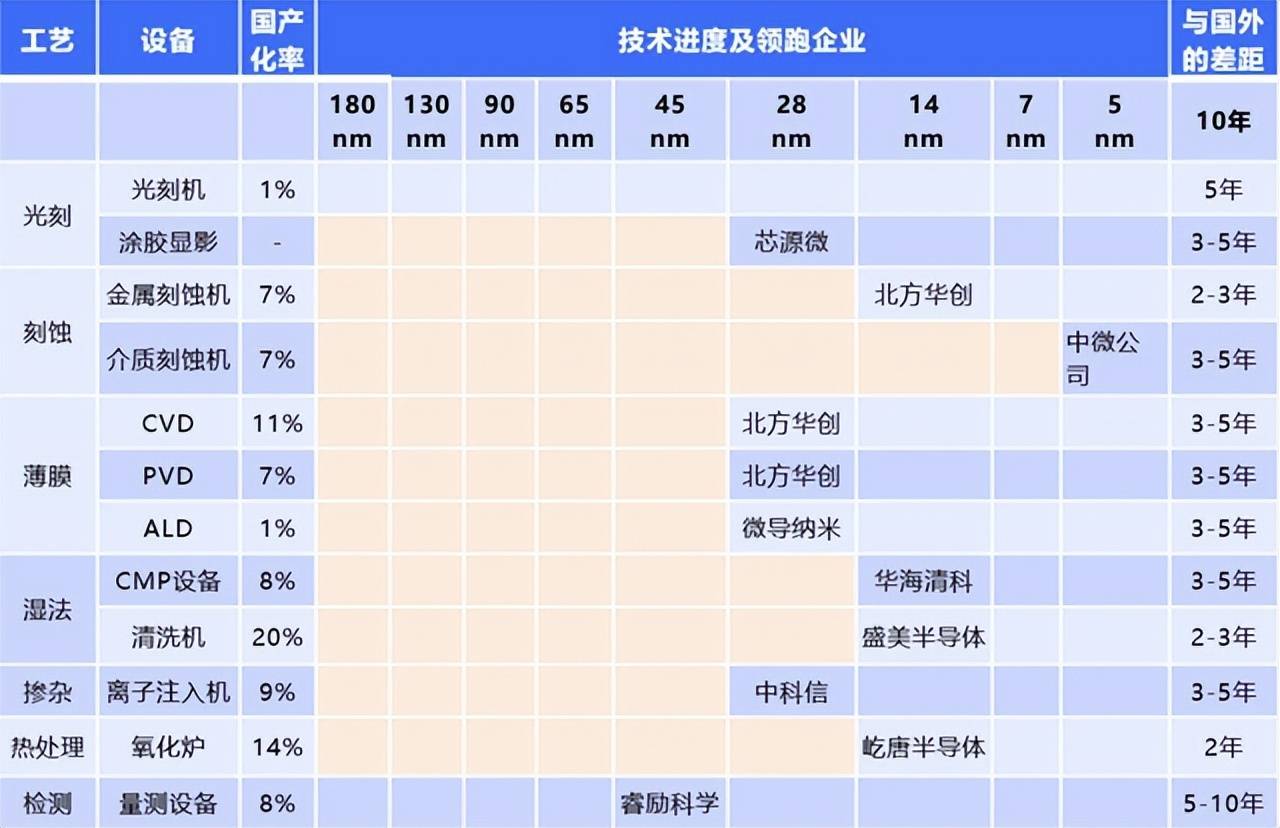

然而,尽管中国在半导体设备市场上占据了举足轻重的地位,但国产设备的自给率却不足30%。这意味着,中国在这一年采购的近496亿美元设备中,有超过350亿美元(折合人民币约2600亿元)依赖于进口。特别是光刻机这一关键设备,中国从ASML的采购额就高达约800亿元人民币。

这种依赖体现在多个层面:关键设备的国产化率极低,如光刻机、刻蚀机、薄膜沉积设备等,国产化率均不足10%;技术上存在显著代差,国产光刻机目前仅公开到90nm工艺,而ASML的EUV设备已经能够支撑3nm芯片的制造;供应链风险也在不断加剧,美国和日本持续收紧对华设备出口限制。

“我们就像在别人的地基上建造自己的房子。”一位国内晶圆厂的采购负责人坦言,“一旦设备供应被切断,我们的扩产计划可能会瞬间停滞。”

更令人担忧的是,随着2025年全球贸易壁垒的进一步升高,中国芯片制造的成本将面临大幅上涨。进口设备价格预计将同比上涨50%甚至100%,同时禁令可能会变得更加严格。这使得国产设备的突围变得尤为紧迫。

尽管中国半导体设备厂商的销售额在2024年实现了大幅增长,但市场份额仍然不足30%。虽然上海微电子、中微公司、北方华创等企业在光刻机、刻蚀机、清洗设备等领域取得了一定突破,但在高端市场上,它们仍然需要直面国际巨头的技术封锁。

面对这一严峻形势,中国半导体产业正在加速推进两条路径:一是政策扶持,国家大基金三期募资高达3000亿元,其中50%以上的资金将投向设备领域;二是技术攻坚,华为、中芯国际等龙头企业联合产业链企业成立了“国产设备验证联盟”,加速推进14nm及以下工艺的全流程设备验证。

“2024年将是国产设备实现转折的关键一年。”一位国内设备厂商的高管表示,“过去我们常说‘从0到1’的突破,现在我们必须实现‘从1到100’的规模化发展。”

中国半导体设备的迅猛发展,彰显了中国在产业自主道路上的坚定决心,但同时也暴露了底层技术的脆弱性。在全球产业链“围墙”日益加高的背景下,国产替代已不再是选择题,而是关乎生存的必答题。这场没有退路的战役,唯有勇往直前。

对于国产半导体设备的前景,您有何看法?欢迎留言分享您的观点。