在智能科技与电动汽车领域的双重布局下,小米正朝着成为科技巨头的目标稳步迈进。摩根士丹利最新发布的报告对小米的未来前景表达了高度乐观,预测其市值有望在2030年前达到惊人的2.5万亿元人民币,股价则可能攀升至100港元之上,预示着未来五年内股价近乎翻倍的增长潜力。

报告通过对比分析苹果、特斯拉及比亚迪的发展轨迹,为小米的估值构建了一个清晰的参考框架。摩根士丹利指出,小米的电动汽车业务预计将在接下来的两年里实现爆发式增长,销量年复合增长率(CAGR)将超过100%,到2026年,其市销率有望达到2至3倍的水平。同时,小米的“智能手机+AIoT+互联网服务”业务模式,被视作复制苹果成功模式的潜力股,预计在2025年市盈率将达到20至25倍。

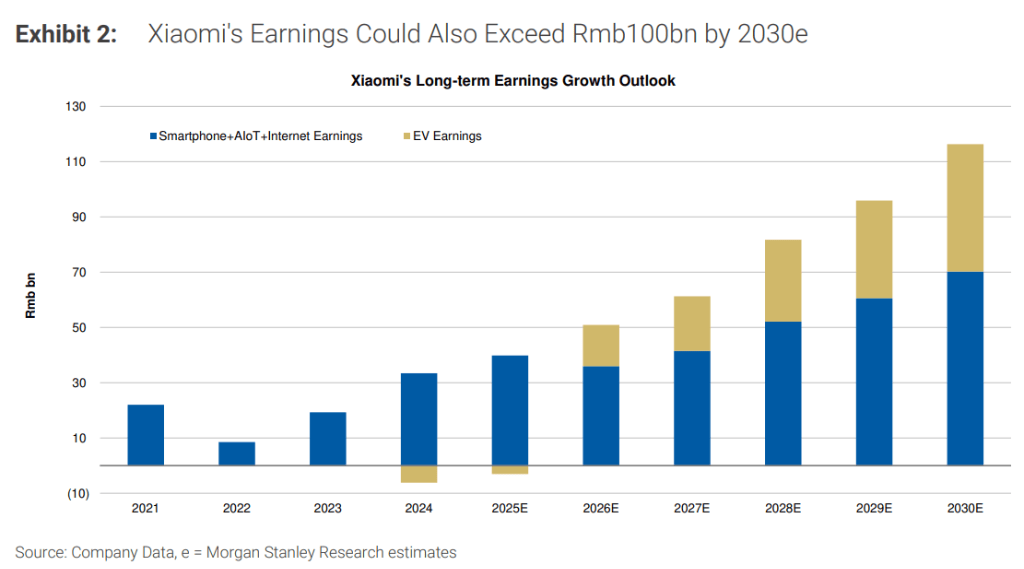

小米的长期增长动力被摩根士丹利视为由两大核心引擎驱动:一是电动汽车业务,二是包含智能手机、AIoT及互联网服务的传统业务。在电动汽车领域,小米电动汽车业务的收入预计将从2024年的330亿元快速跃升至2027年的2330亿元,并进一步在2030年达到4620亿元,利润也将从2024年的亏损62亿元,增长到2027年的200亿元和2030年的460亿元。SU7 Ultra的推出,标志着小米在电动汽车领域的重大突破,预示着小米品牌价值的显著提升和高端市场份额的逐步扩大。

而在传统业务领域,小米则受益于市场份额的提升、产品结构的优化以及海外市场的拓展。预计该部分业务收入将从2024年的3330亿元增长至2027年的4510亿元,并在2030年达到6000亿元,利润也将从2024年的334亿元提升至2027年的410亿元和2030年的700亿元。摩根士丹利认为,小米通过优化产品性价比、拓展海外市场以及加强互联网服务,正在逐步提升其传统业务的竞争力和盈利能力。

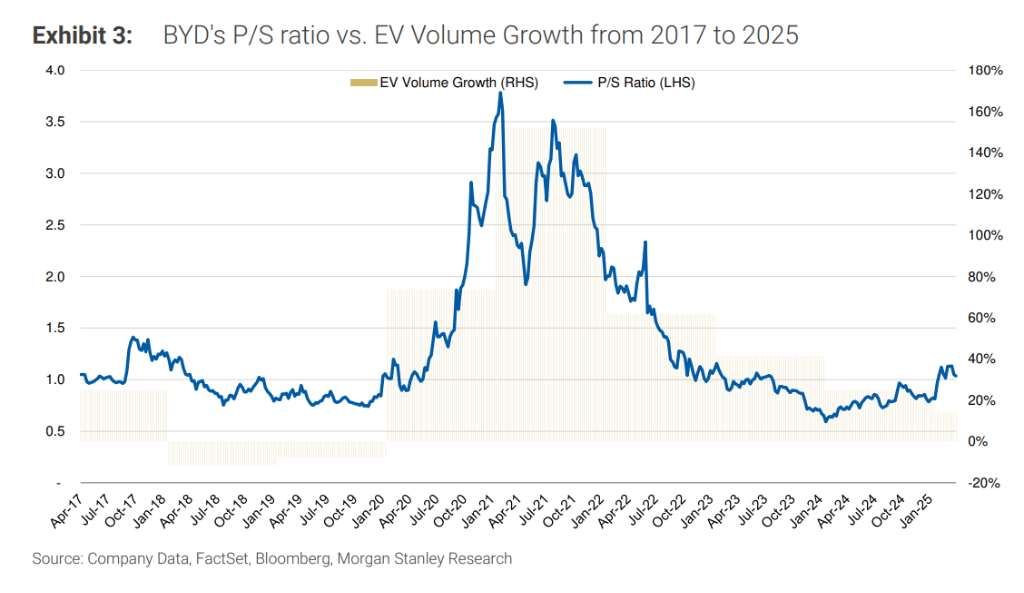

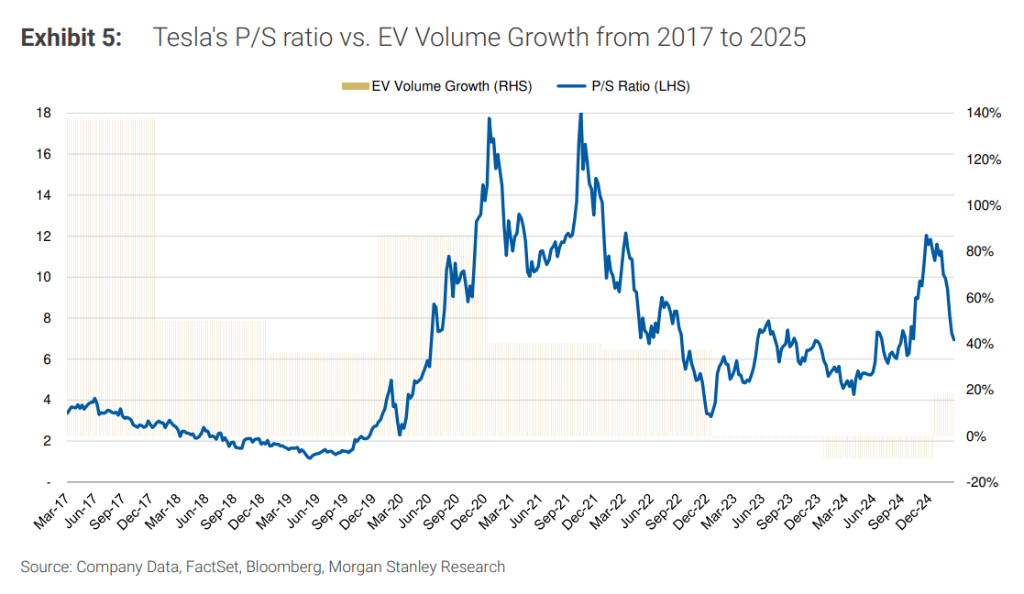

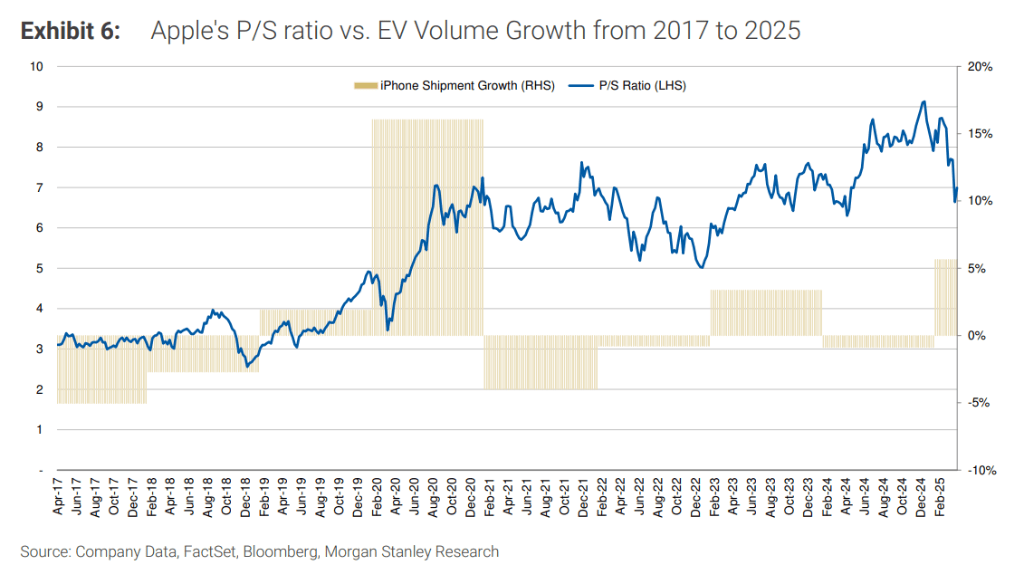

在估值方面,摩根士丹利选取了比亚迪、特斯拉和苹果作为小米的参考对象。比亚迪和特斯拉的市销率随着电动车销量的快速增长而大幅提升,为小米电动汽车业务的估值提供了有力支撑。而苹果则以其稳健的智能手机出货量和服务收入的增长,为小米的传统业务估值提供了参考。摩根士丹利预计,小米的电动汽车业务将在未来两年内实现销量的快速增长,市销率有望在2026年达到2至3倍;而传统业务则有望复制苹果的成功模式,市盈率在2025年达到20至25倍。

基于上述分析,摩根士丹利上调了小米的目标价至62港元。在基准情景下,预计未来6至12个月内小米市值将达到1.2至1.6万亿元人民币,对应股价为50至67港元;在乐观情景下,若小米电动汽车业务实现超预期增长,市销率有望达到3.5至4倍,目标价可能攀升至75至85港元,市值将达到1.7至2万亿元人民币;而在悲观情景下,若电动汽车业务增长不及预期,市销率可能维持在1至1.5倍,目标价可能下降至25至40港元,市值将缩水至625至950亿元人民币。

摩根士丹利分析师指出,与其他电动车公司相比,小米电动车业务的估值溢价是合理的,因为其预计将在2025年实现更强劲的增长。同时,小米的非电动车业务相比其他科技硬件公司也展现出合理的估值。综合来看,小米在智能科技与电动汽车领域的双重布局,正为其迈向科技巨头之路奠定坚实基础。