朱剑涛,一个在量化投资界备受瞩目的名字,与他交谈总能让人感受到一种特别的愉悦。他的笑容温暖如初春阳光,言辞间透露出深厚的专业素养,而他那严谨又不失灵活的投资态度更是令人印象深刻。

量化投资研究领域的十六年深耕,不仅锤炼了他的专业技能,更塑造了他对待每一个数据的极致严谨。面对任何一丝不确定,他都会坚持进一步确认和核对,确保每一个数据都准确无误。这种对细节的极致追求,正是他成功的关键之一。

朱剑涛的职业生涯丰富多彩,曾在多家知名量化投资机构留下足迹。从早期的华宝信托和海通证券,到后来的东方证券和进化论资产,再到如今的光大保德信基金,他的每一步都走得稳健而坚定。在东方证券任职期间,他担任金融工程首席分析师,带领团队在量化研究领域取得了显著成果。而在进化论资产,他更是将研究转化为实际投资,实现了从理论到实践的飞跃。

2024年,朱剑涛加入光大保德信基金,并于同年5月起担任基金经理。他将自己多年的投资研究经验转化为模型,并成功应用于实践中。以他目前管理的光大诚鑫基金为例,该基金在过去六个月、一年和三年的表现都尤为出色,为投资者带来了丰厚的回报。

朱剑涛的成功并非偶然,他背后有着一套独特的投资策略。他深谙机器学习在量化投资中的应用,早在2020年,他就带领团队在东方证券研发了基于深度神经网络因子模型的量化投资策略。这一策略不仅挖掘了传统指标中的深度信息,还引入了新兴的大数据,推动了模型的不断升级和迭代。

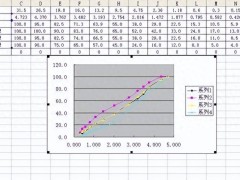

光大保德信基金在量化投资领域同样有着深厚的底蕴。早在2022年底,该公司就已将机器学习模型应用于中证500指数增强基金的管理中,并取得了显著成效。根据银河证券数据,该产品近两年在全市场增强规模指数股票型基金中排名前10%,充分证明了其投资策略的有效性。

朱剑涛的量化投资策略不仅依赖于先进的机器学习模型,更离不开他深厚的统计学功底。他本科毕业于浙江大学数学与应用数学专业,后又在复旦大学获得概率论与数理统计专业硕士学位。这些学术背景为他在量化投资领域的深耕提供了坚实的基础。

在光大保德信基金,朱剑涛的量化投资策略得到了进一步完善和优化。他带领团队对机器学习模型进行了大量改进和尝试,引入了另类数据和自创的新模型架构。这些努力不仅提升了模型的预测能力,还使得投资策略更加灵活和适应市场变化。

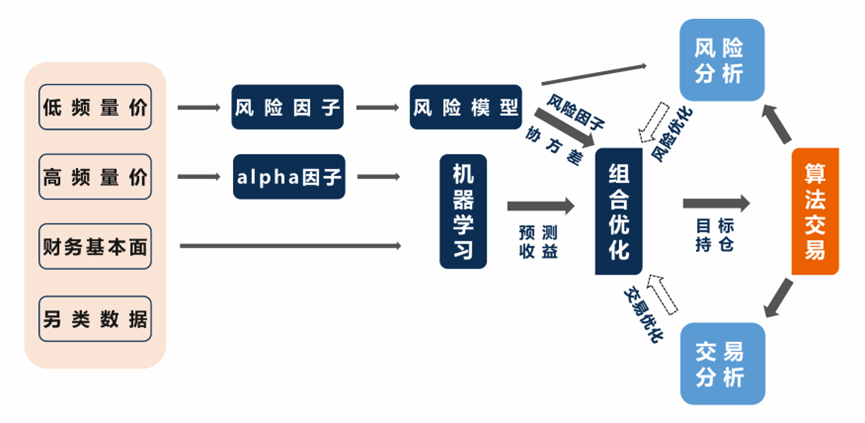

朱剑涛的量化投资策略主要包括三个环节:股票收益预测打分、风险控制和组合优化。在股票打分环节,他敢于尝试应用新兴的另类数据,并通过神经网络模型工具发掘股票之间的联动关系。在风险控制环节,他团队开发的自研风险模型具有两个A股特有的风险因子,对个股波动风险的解释力度更高。在组合优化环节,他通过动态调整因子权重和风险控制参数,实现了投资策略的灵活性和稳健性。

当然,量化投资并非没有挑战。朱剑涛坦言,极端行情是对量化模型的最大考验。由于极端行情历史上很少出现,关联数据的匮乏使得模型难以有效应对。因此,在极端行情下,他会选择适度调整模型的风险敞口,以保证组合的贝塔与基准指数的贝塔不要产生太大偏移。

对于当前市场环境,朱剑涛认为整体机会和风险并存。他预期二三四季度可能会偏价值风格,波动率或将维持相对比较中低位的水平,有利于量化投资策略做超额收益。因此,在当前时点发行沪深300指数增强基金是一个攻守兼备的选择。

朱剑涛还提到了大模型对量化投资的影响。他认为,虽然很多公司都在部署大模型,但目前还没有形成主流。大模型在投资中的应用还需要进一步探索和优化。不过,大模型在提升投研效率方面已经发挥了重要作用,如自动化测试因子等。

在光大保德信基金,朱剑涛不仅是一位优秀的基金经理,更是一位带领团队不断前行的领导者。他用自己的专业知识和严谨态度,为公司的量化投资领域注入了新的活力和动力。