随着2024年金价的飙升,银行业中的贵金属业务正经历着前所未有的变革与机遇。这一年的金价上涨幅度接近60%,不仅点燃了投资者的热情,也让银行业这个传统上较为边缘的业务领域焕发了新生。

各大银行凭借实惠的价格、丰富的产品线和强大的信用背书,迅速成为了人们心中的“淘金乐园”。特别是在蛇年新春之后,银行的金条和金饰频频遭遇抢购热潮,这一现象生动地展示了贵金属业务在银行中的重要地位。

银行的黄金业务主要分为两大类:对客业务和自营业务。对客业务主要包括实物黄金和积存金,这些业务面向零售客户、企业客户和机构投资者,通过销售、回购等方式赚取手续费和佣金。而自营业务则涉及银行直接参与黄金市场,如伦敦金银市场协会(LBMA)和上海黄金交易所的交易,通过期货、期权等衍生产品来获取市场波动带来的利润,并对冲风险。

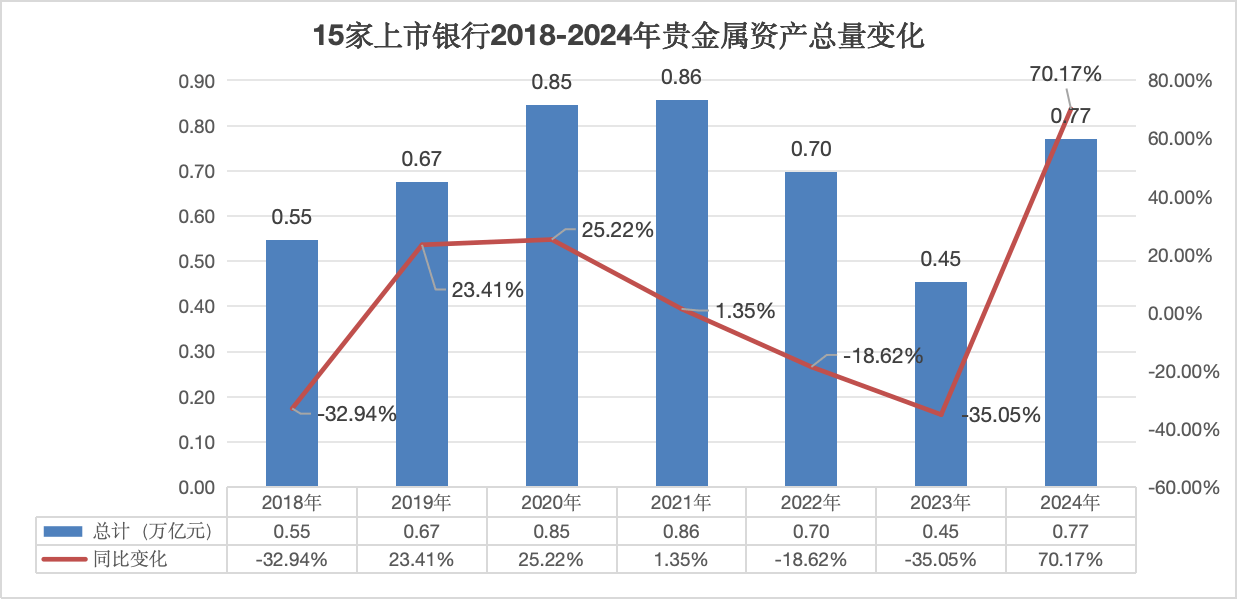

金价和交易量的同步上涨,推动了银行业贵金属资产规模的显著增长。根据已披露的数据,2024年末,15家上市银行的贵金属规模较年初增长了超过70%,创下了自2018年以来的最大增幅。

在这场“淘金”热潮中,银行纷纷抓住机遇,推出了一系列创新服务。例如,多家银行推出了黄金回购业务,为实物黄金持有者提供回购和变现渠道。工、农、中、建、交、邮储等大型银行在全国范围内设立了数千个黄金回购网点,以吸引更多的客户。这些回购服务不仅完善了银行的零售端黄金业务,也进一步推动了黄金市场的活跃度。

在销售端,银行也持续发力,推出了各种新品。工行、建行、中行等银行在节后推出了“2025年蛇年金钞”、“黄金压岁钱”等创新产品,这些产品不仅涵盖了传统的生肖金币、金钞,还扩展到了吊坠、手镯、戒指、转运珠等多种形态。浙商银行还与京东金融合作,推出了“狗头金”实物黄金产品,进一步拓宽了销售渠道。

除了零售业务,银行也在对公领域积极拓展黄金相关业务。随着险资获准进入黄金市场,银行获得了更多的托管、报价等机会。例如,在人保、国寿、太保、平安等保险公司获得黄金交易资格后,中行、浦发银行等银行为这些险企提供了交易报价、托管和保证金存管等服务。

与热度高涨的零售对客业务相比,银行的黄金自营业务或许显得相对冷门。然而,这并不意味着自营业务没有重要性。银行通过参与黄金市场的期货、期权等产品交易,不仅可以对冲风险,还可以获取一定的利润。尽管自营业务的风险相对可控,但仍然需要银行具备强大的风险管理和预期管理能力。

在金价高涨的背景下,一些银行在自营业务上采取了更加激进的交易策略,这可能带来一定的风险敞口。然而,也有银行通过优化风险管理措施,如调整积存金起购金额和利率等,来应对金价波动可能带来的风险。

黄金交易的繁荣不仅推动了银行贵金属资产规模的扩张,也带来了银行资产端的显著变化。根据数据显示,15家上市银行的贵金属规模在2024年末达到了7705.62亿元,较年初增长了71.17%。其中,国有大行的贵金属规模普遍大幅增长,而一些股份行和城商行也通过创新产品和服务,实现了贵金属业务的快速增长。

然而,金价的快速上涨也带来了市场波动加剧的风险。为了应对这一风险,银行纷纷加强了对黄金业务的风险管理。例如,工行、建行等银行已经发出了风险提示,建议客户提高风险防范意识,加强对贵金属市场与价格走势的关注。

在这场黄金盛宴中,银行不仅获得了可观的收益,也积累了宝贵的经验。未来,随着黄金市场的进一步发展和银行对黄金业务风险管理的不断完善,我们有理由相信,银行将能够探索出更多创新产品和服务,为客户提供更加多元化的贵金属投资选择。