近日,科技界迎来了一股新的热潮,一款名为Acemate的AI网球机器人成为了海外众筹平台Kickstarter上的明星产品。这款由卧安机器人推出的创新设备,在众筹活动结束前的短短30天内,便成功筹集了超过150万美元的资金。

紧接着,卧安机器人(深圳)股份有限公司在6月8日正式向港交所递交了上市申请,意图进军香港主板市场。作为AI具身家庭机器人领域的领军企业,卧安机器人的上市之路备受瞩目。

卧安机器人自2015年在“大疆教父”李泽湘的投资下成立以来,便专注于AI具身家用机器人系统的研发与推广。其核心品牌SwitchBot配合专属App,为用户提供了丰富的互动体验,满足了现代家庭多样化的需求。经过多年的深耕细作,卧安机器人在全球市场上占据了重要地位。

然而,尽管卧安机器人在市场份额上取得了显著成就,但其财务状况却呈现出一种“增长与亏损并行”的态势。据招股书显示,从2022年至2024年,公司营收从2.75亿元增长至6.1亿元,复合年增长率高达49%。同时,毛利率也从34.3%提升至51.7%。然而,在这光鲜亮丽的增长背后,公司却连续三年累计亏损超过1亿元。

高企的研发投入是导致卧安机器人亏损的关键因素之一。在这三年间,公司的研发开支分别占到了总收入的约20%。尽管投入巨大,但转化效率仍有待观察。截至目前,卧安机器人拥有269项全球专利,但其中发明专利仅占约16%。

卧安机器人在销售渠道上也存在较大的依赖性。2024年,公司高达64.2%的销售收入来自于Amazon这一单一渠道。这种过度依赖单一平台的情况,使得卧安机器人在面临平台政策变动时可能面临较大的风险。

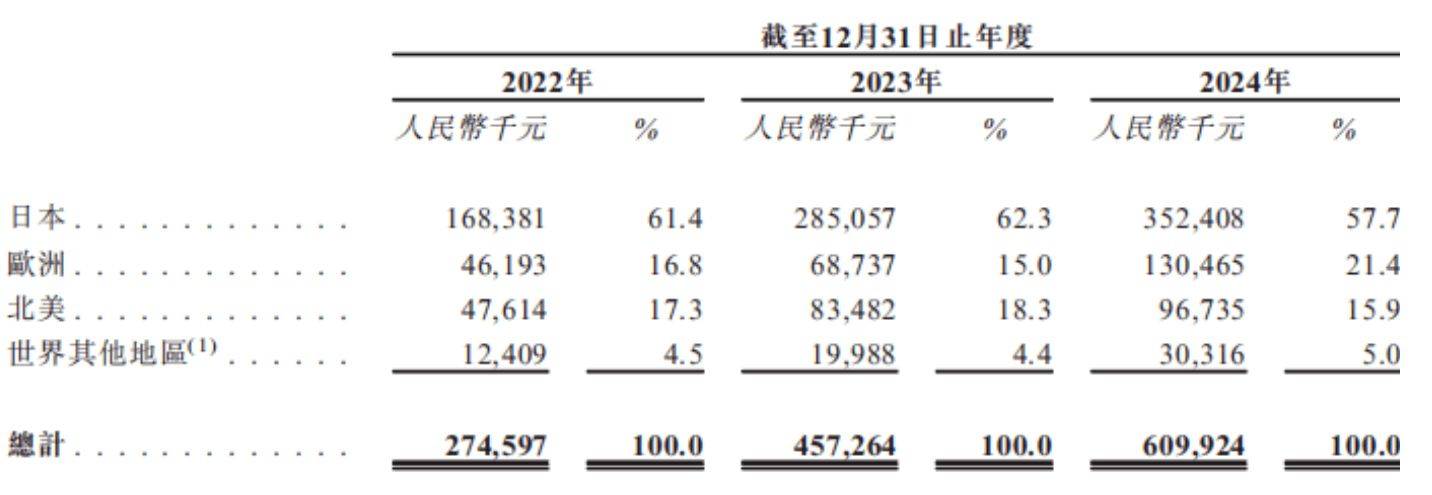

值得注意的是,卧安机器人的海外市场表现尤为亮眼。自2017年在日本市场推出SwitchBot以来,其产品已成功销往全球超过90个国家和地区。在日本市场,卧安机器人的窗帘机器人、门锁机器人等爆款产品连续三年零售额位居第一。在欧洲市场,其收入复合增长率更是高达68%,单品毛利率超过50%。

卧安机器人在海外市场取得的成功,得益于其对目标市场的精准定位。公司指出,日本、欧洲和北美等地区的消费者注重生活品质,对新技术接受度高,愿意为提升生活便利性和舒适度的产品支付较高费用。这些地区的人口老龄化问题突出,对情感陪伴的需求旺盛,为AI具身家庭机器人系统的普及提供了广阔的市场空间。

然而,卧安机器人在享受海外市场红利的同时,也面临着诸多挑战。多国家经营使其需要应对国际及跨境经营中存在的法律、监管、营运等风险。在不稳定的国际大环境下,公司可能面临欧美技术贸易规则变化、贸易出口政策调整等风险。

为了应对这些挑战并推动公司的持续发展,卧安机器人计划将此次募集的资金重点投向两大领域。一方面,公司将持续提升研发能力,进一步开发与公司AI具身家庭机器人系统相关的关键技术及产品。另一方面,公司将扩大销售渠道及地区覆盖,并提升品牌的全球知名度。