西部证券近日公布了其2024年度财务报告及2025年第一季度报告,数据显示公司在收入略有下滑的情况下,净利润实现了显著增长,呈现出“增收不增利”的复杂局面。

在具体业务板块上,西部证券的表现呈现出分化态势,其中资管业务成为亮点,实现了超过50%的收入同比增长。然而,投行业务则因IPO市场的降温而遭遇挑战,收入同比下滑超过20%。至2024年底,公司正在审核的IPO项目仅剩两个,IPO项目的撤否率高达37.5%。西部证券投行团队的不稳定性进一步加剧,多名业务高管及核心成员在过去一年中相继离职,对团队的整体稳定和业务执行造成了不小的影响。

与此同时,西部证券与国融证券的合并进程也备受市场瞩目。作为当前券商并购的典型案例,此次合并若顺利完成,将在资产规模、业务布局等多个方面实现双方的优势互补,有望大幅提升市场竞争力。目前,该合并案已正式进入监管审核阶段。

然而,此次合并并非一帆风顺。证监会此前提出的反馈意见要求西部证券进一步细化整合方案,并对资管业务注入尚未成立的资管子公司提出了质疑。国融证券的大股东长安投资因对赌协议纠纷和债务危机,其持有的包括国融证券在内的多家金融机构股权已被法院冻结,这无疑为合并进程增添了诸多不确定性。

从西部证券的财报数据可以看出,2024年公司实现营业收入67.12亿元,同比略有下降,但归母净利润为14.03亿元,同比增长高达20.38%。营收构成中,手续费及佣金净收入同比增长4.23%,主要得益于市场反弹和交易活跃度的提升。而在2025年第一季度,公司营业收入为12.16亿元,同比下降23.75%,归母净利润为2.91亿元,同比增长48.33%。

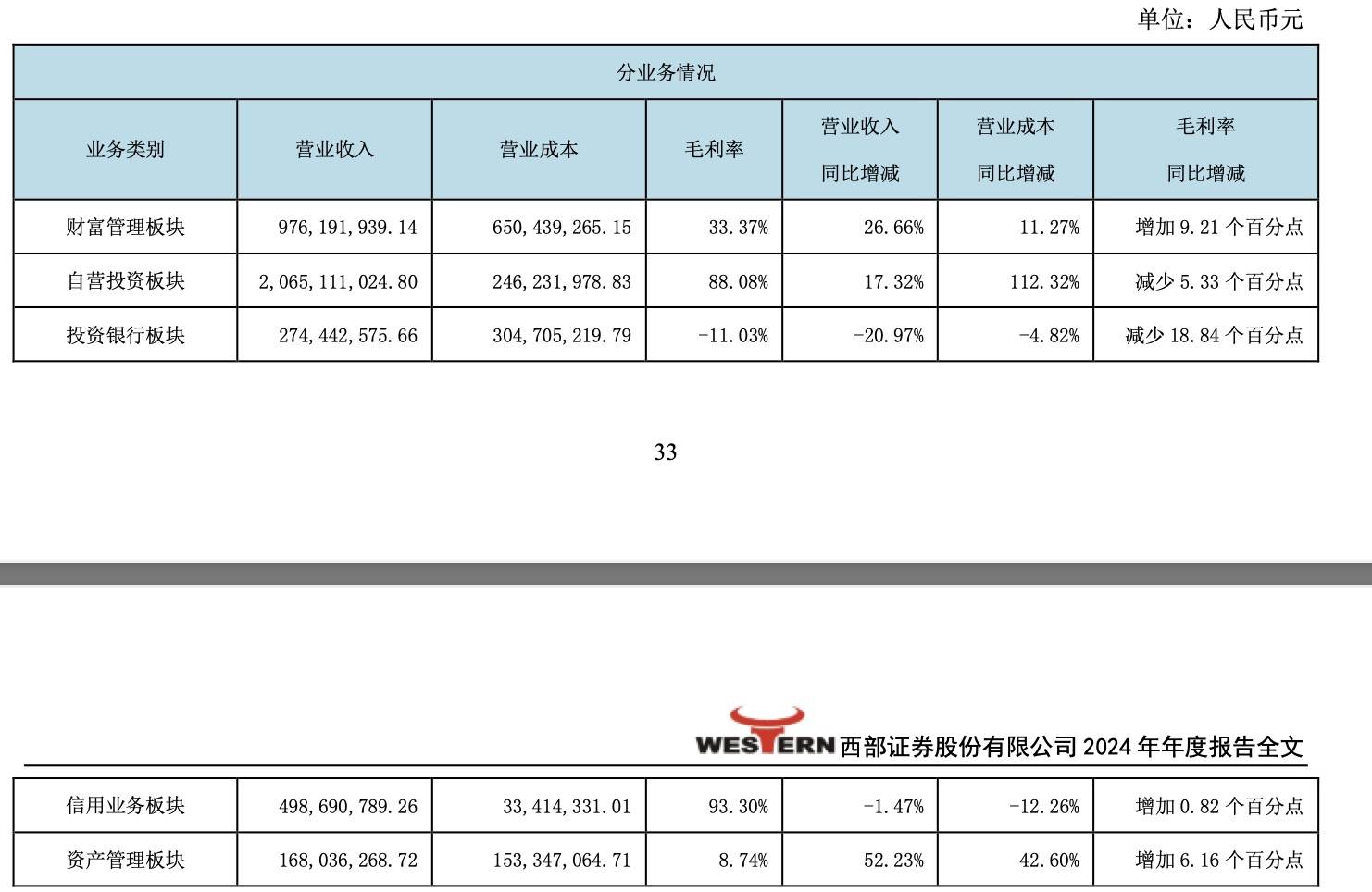

在业务板块方面,财富管理板块和自营投资板块分别实现了26.66%和17.32%的同比增长,资管业务也取得了52.23%的显著增长。然而,受IPO业务缩水的影响,投行板块的收入同比下滑了20.97%。信用业务板块的收入也略有下滑。

投行团队的动荡也引起了市场的广泛关注。去年以来,多名投行高管和核心成员相继离职,奔赴其他上市公司或金融机构。业内人士指出,这不仅对投行团队的稳定性造成了冲击,也可能对投行项目的执行和业绩表现产生不利影响。

尽管面临诸多挑战,西部证券对与国融证券的合并仍持乐观态度。双方的业务存在较强的互补性,国融证券在新三板和北交所业务上具有较强优势,而西部证券在自营业务和资管领域表现突出。合并后,双方将在资产规模、业务布局和区域覆盖等多个方面实现协同效应,进一步提升市场竞争力。

然而,此次合并能否顺利进行仍存在诸多不确定性。除了证监会对整合方案的细化和资管子公司成立可行性的质疑外,长安投资持有的国融证券等金融机构股权的司法冻结也是一大障碍。长安投资因未能履行回购协议而陷入债务危机,其持有的多家金融机构股权相继被法院冻结,这无疑为合并进程增添了更多复杂性。

西部证券与国融证券的合并,不仅是区域券商应对行业洗牌的一次主动出击,也是一场充满挑战的融合。尽管面临诸多不确定性和挑战,但此次合并若能顺利完成,有望为中小券商的发展提供新的思路和路径。