美妆行业的巨头们,正面临前所未有的挑战。曾在中国市场风光无限的外资美妆品牌,如今一个个黯然离场,即便是留下的品牌,也早已失去了往昔的辉煌。曾经门庭若市的旗舰店,现在变得门可罗雀,曾经的热销单品,也不得不大幅折扣清仓处理。

欧莱雅集团,这个美妆行业的领头羊,也难以逃脱这一命运。尽管欧莱雅长期将北亚地区视为其发展的重要引擎,但如今却深陷增速放缓的泥潭,在中国市场遭遇了前所未有的寒冬。

欧莱雅在财报中坦言,中国市场十年来首次出现的负增长,是拖累其整体业绩增长的主要原因。然而,这背后折射出的,是中国美妆市场正在发生的深刻变革。消费者开始从盲目追求品牌转向理性消费,国际巨头们在中国市场的深层次问题也随之暴露。

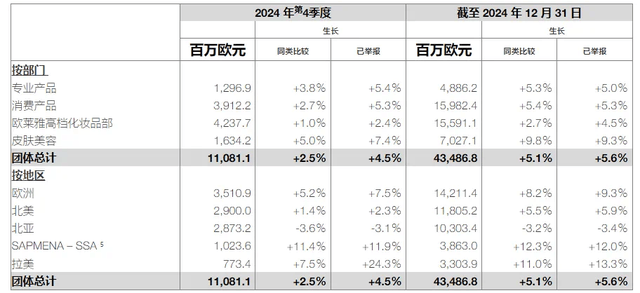

欧莱雅在中国市场的霸主地位,正面临前所未有的动摇。从其公布的2024年全年业绩财报来看,尽管整体销售额实现了5.6%的增长,但北亚地区却成为其唯一销售额下滑的区域,同比下滑3.2%。其中,中国大陆市场的美妆销售额更是出现了负增长,这一趋势从第二季度就已经开始显现,第四季度甚至进一步扩大。

中国化妆品行业整体处于恢复期,是欧莱雅在中国市场表现不佳的客观因素之一。国家统计局的数据显示,2024年全年,中国化妆品类零售总额同比下滑1.1%。进口化妆品也从曾经的红利期进入了负增长时代,2024年进口化妆品数量和金额分别同比下滑9.4%和7.9%。

在这样的背景下,国货美妆品牌的强势崛起,对欧莱雅等国外品牌构成了巨大的冲击。以完美日记、花西子为代表的国货品牌,凭借高性价比、灵活的营销策略和本土文化叙事,迅速抢占了大众市场。Z世代消费者对国货的偏好度已经超过国际品牌,欧莱雅大众化妆品部的核心市场正在被蚕食。

欧莱雅在中国市场的渠道布局也接连失利。随着电商平台的崛起,中国消费者的购物习惯发生了巨大的变化。尽管欧莱雅曾凭借电商先发优势占据流量高地,但随着社交电商的兴起,擅长直播运营和KOC营销的本土品牌实现了裂变式增长,欧莱雅在线上渠道的优势逐渐丧失。

在2024年的“618”大促期间,欧莱雅集团旗下品牌在天猫平台的表现就遭遇了重大挑战。珀莱雅以绝对优势登顶美容护肤品类销售榜首,而欧莱雅则跌落至榜单第二位,销售额同比下滑。在淘系平台美容护肤/美体/精油品类销售额TOP20的排名中,珀莱雅占据首位,与第二名巴黎欧莱雅拉开了巨大的差距。

欧莱雅在旅游零售渠道方面也遭遇了挫折。由于海南地区零售业务销售额承压,其市场空间被进一步压缩。旅游零售市场原本是一个稳赚不赔的销售渠道,但由于欧莱雅在市场光景好时大量铺货,导致后来囤积了不少货物,冲击了原来的价格体系。

欧莱雅的传统优势主要建立在全球化品牌矩阵与高端化战略之上,但如今这一模式正遭遇双重冲击。为了应对日益激烈的全球美妆市场竞争,欧莱雅越来越重视高端化战略。然而,随着消费环境的日趋理性,欧莱雅的高端化战略受到了严峻的挑战,其高溢价空间也在不断被压缩。

为了应对挑战,欧莱雅提出了“投资中国就是投资未来”的长期主义策略,加码创新、供应链与生态圈建设。然而,这些举措的见效周期与市场变化速度存在错配,在短期内难以转化为业绩增长。而且,欧莱雅连续多年实施的涨价策略,也让不少消费者转而购买性价比更高的国货品牌,导致欧莱雅流失了大量忠实消费者。

欧莱雅在中国市场的困境,其实是跨国企业在新消费时代适应性危机的缩影。对于欧莱雅而言,这或许是一个深度转型的起点。然而,如何将这一认知落实到行动中,才是其接下来发展的关键。