近日,中国充电联盟发布了一组关于充电基础设施的最新统计数据,揭示了国内公共充电桩的增长趋势和分布情况。

数据显示,2025年5月,全国公共充电桩数量相比4月增加了9.1万台,增长率高达33.9%。截至该月,联盟成员单位上报的公共充电桩总量已达到408.3万台,其中直流充电桩占比46.4%,达到189.5万台,交流充电桩则为218.7万台。在过去的一年里,即从2024年6月至2025年5月,月均新增公共充电桩数量约为8.6万台。

从地域分布来看,广东、浙江、江苏、上海、山东等TOP10地区建设的公共充电桩占据了全国总量的67.4%。充电电量方面,广东、江苏、河北等省份领跑全国,电量主要用于公交车和乘用车充电,环卫物流车、出租车等占比较小。2025年5月,全国充电总电量约为64.5亿度,环比增长5.2%,同比增长更是高达55.9%。

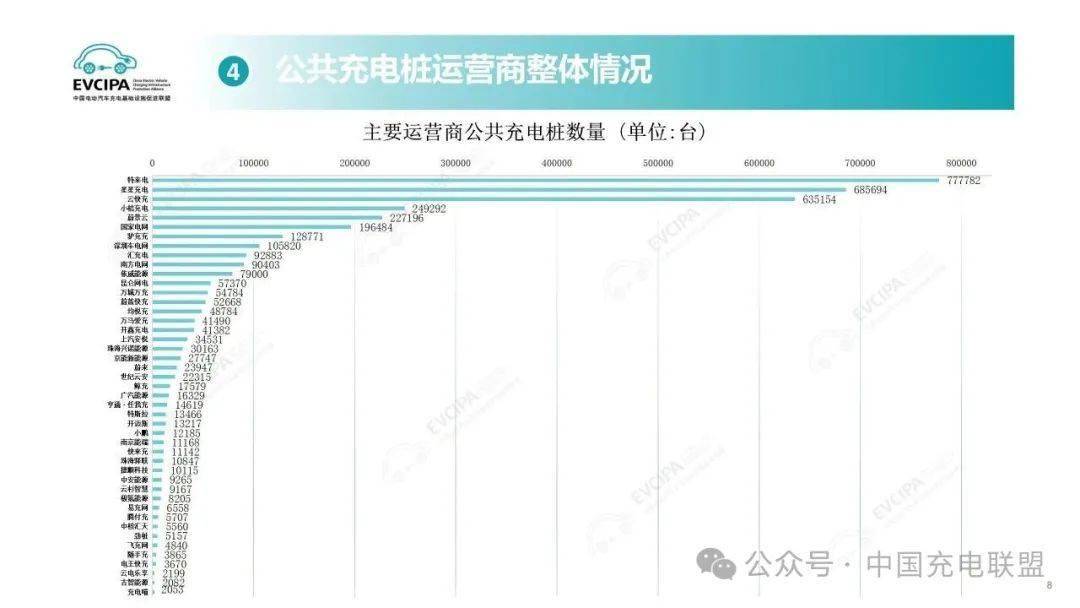

在充电运营企业方面,特来电、星星充电、云快充等企业位居前列。其中,特来电运营的充电桩数量高达77.8万台,星星充电和云快充则分别运营着68.6万台和63.5万台。这15家主要运营商合计占据了全国充电桩总量的85.3%,显示出市场的高度集中。

报告还指出,2025年1至5月期间,全国充电基础设施增量达到了158.3万台,同比增长19.2%。其中,公共充电桩增量为50.4万台,同比增长55.8%,显示出公共充电设施建设的加速趋势。与此同时,随车配建的私人充电桩增量也达到了107.9万台,同比上升7.4%。截至2025年5月,全国充电基础设施累计数量已攀升至1440.0万台,同比增长45.1%。

值得注意的是,充电基础设施与新能源汽车的销量保持了同步快速增长。2025年1至5月,新能源汽车国内销量达到了475.3万辆,桩车增量比为1:3.0。这一比例表明,当前充电基础设施的建设已经能够基本满足新能源汽车的快速发展需求。