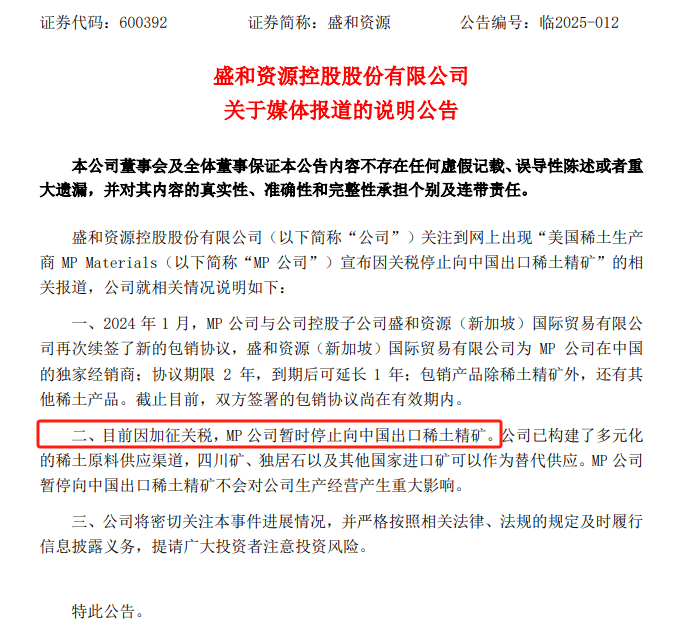

近期,美国稀土巨头MP Materials的一则公告,在中国稀土市场激起了不小的波澜。该公司宣布,受关税政策影响,将暂停向中国出口稀土精矿。

据悉,MP Materials与中国稀土企业盛和资源有着深厚的合作关系。盛和资源不仅是MP Materials的股东,还通过其控股子公司盛和资源(新加坡)国际贸易有限公司,担任MP Materials在中国市场的独家经销商。双方于2024年初续签了为期两年的包销协议,并设有延长一年的条款,目前该协议仍在有效期内。

面对MP Materials的出口暂停决定,盛和资源迅速作出回应。公司表示,其稀土原料供应体系已经实现多元化,四川矿、独居石以及来自其他国家的进口矿将作为替代供应源,确保生产不受影响。盛和资源强调,将密切关注事态发展,并及时履行信息披露义务。

盛和资源在稀土领域深耕多年,业务涵盖稀土矿采选、冶炼分离、金属加工、稀土废料回收以及锆钛矿选矿等多个环节,形成了从上游到下游的完整产业链。在国内,公司参股了多家稀土企业;在海外,除了MP Materials,盛和资源还投资了多家稀土矿企,并持有其重要股份。盛和资源还与多家企业签署了稀土精矿长期供应协议,进一步稳固了资源保障。

盛和资源在锆钛独居石产业链方面也取得了显著进展。公司收购了坦桑尼亚、马达加斯加的锆钛重砂矿项目控股权,并正在积极推进相关项目建设。由于重砂矿中富含稀土资源,这一业务将为盛和资源提供额外的稀土原料保障。

在业务布局上,盛和资源明确了稀土产业链、锆钛独居石产业链和循环经济产业链三大发展方向。根据《2023—2025年发展规划》,到2025年,公司各类稀土资源保障和冶炼分离能力将达到6万吨/年以上,稀土金属加工能力达到3万吨/年,稀土废料综合回收利用能力达1万吨/年,海滨砂选矿处理能力达到200万吨/年。公司计划进一步拓展业务范围,强化产业链,推动稀土高端应用产业的发展。

然而,尽管盛和资源在稀土领域取得了显著成绩,但受稀土市场行情低迷的影响,公司产品售价下滑,导致利润水平下降。据业绩预告显示,公司预计2024年度净利润为1.9亿元至2.6亿元,同比下降21.86%至42.9%。

对于未来稀土价格的走势,盛和资源表示,供给端方面,稀土管理条例配套制度的出台和实施以及缅甸矿进口的变化情况将值得关注;而需求端方面,稀土行业的主要应用领域钕铁硼磁材的需求增长,将受到新能源汽车、风电、变频空调、消费电子、节能工业电机以及人形机器人等智能电动和节能低碳相关下游产业的拉动。