在零售行业的风云变幻中,武商集团(000501.SZ)近期的一系列动态吸引了业界的广泛关注。这家深耕湖北市场长达65年的商业巨头,正通过一系列战略举措,展现其进军仓储会员店市场的决心。

今年3月,武商江豚会员店仓储有限公司低调成立,标志着武商集团正式吹响了向仓储会员店领域进军的号角。此前,在投资者互动平台上,武商集团已透露江豚会员店将采取付费会员制模式,选址位于武汉市东西湖区,并计划年内开业。这一消息将武商集团酝酿已久的转型计划推向了前台。

对于被誉为“中国商业第一股”的武商集团而言,进军仓储会员店不仅是对当前消费趋势的积极响应,更是在传统业务面临压力下的关键转型尝试。近年来,武商集团面临着营收和利润双降的困境,2024年年报显示,公司实现营业收入67.04亿元,同比下降6.6%;尽管归母净利润同比微增3.31%至2.16亿元,但扣除非经常性损益后的净利润仅为1.38亿元,同比增长66.83%,这背后却是主营业务增长乏力的现实。

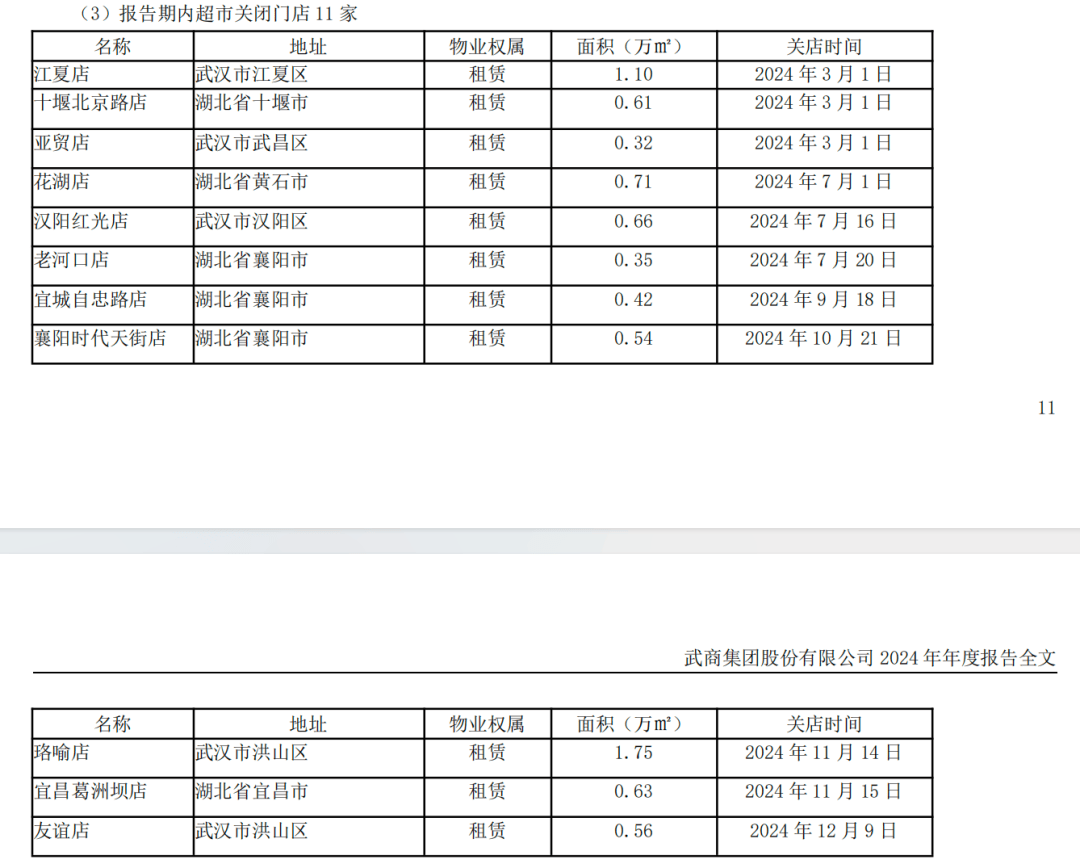

其中,超市业态营收同比锐减16.33%至20.66亿元,成为拖累业绩的主要因素。更严峻的是,全年关闭了11家超市门店,高运营成本进一步压缩了利润空间。门店调整数据反映了武商集团对低效资产的主动出清,但同时也凸显了寻求业绩突破的迫切性。

在仓储会员店成为高毛利、高黏性新兴业态的背景下,武商集团选择这一领域作为破局的关键。然而,面对武汉这一华中地区消费重镇激烈的市场竞争,武商江豚会员店面临的挑战不容忽视。山姆会员店等巨头已在此布局多年,凭借强大的供应链能力和高消费力客群,构建了难以复制的消费生态。

相较于山姆会员店,武商集团的优势在于其深厚的区域根基和稳定的物业资源。作为深耕湖北60余年的商业龙头,武商集团拥有10家购物中心,总面积达227.2万平方米,自有物业占比超90%。然而,短板同样明显,超市业务的持续萎缩反映了轻资产运营能力的不足,自有品牌“江豚优选”尚未形成规模效应。会员生态的构建也是一大挑战,武商集团虽已尝试跨境电商,但物流网络和会员权益的联动仍需完善。

从行业视角看,仓储会员店已成为零售业增长最快的细分赛道之一。山姆、Costco等外资品牌持续扩张,占据高端市场;本土玩家如盒马X会员店、大润发M会员店等则面临供应链和运营调整的挑战。武商江豚会员店的登场,将使武汉的会员店竞争更加激烈。

在复杂的市场环境中,武商江豚会员店要寻找生存空间,需依托区位战略价值、会员资产沉淀与场景运营基因。武汉东西湖区的物流枢纽地位可降低仓储成本,辐射新兴中产社区;百万量级的高净值用户池为转化提供基础;武商集团积累的场景化运营经验,则有助于将“商文旅体”融合模式应用于会员店场景。

然而,人才短缺、供应链重构难度和消费习惯培育等问题同样严峻。仓储会员店运营需要兼具商品买手能力和会员运营经验的团队;自有品牌开发周期长、投入大;武汉消费者对付费会员模式的接受度尚待验证。面对这些挑战,武商集团需夯实商品硬实力,构建服务软壁垒,如聚焦湖北特色农产品开发差异化商品矩阵,移植“梦时代”运营经验,打造亲子互动、美食工坊等体验模块。

在探索轻资产运营模式的同时,武商集团或可通过商业运营管理公司积极拓展输出管理项目,为会员店的快速复制埋下伏笔。若能将成熟的运营体系与本土供应链优势相结合,未来有望在湖北乃至华中地区形成规模化布局,与山姆、Costco等巨头形成差异化竞争。